2025年上半年,金融市场的风云变幻中,青农商行的表现格外引人关注。这家银行呈上的“增利不增收”成绩单,如巨石投湖,在市场中激起层层涟漪。与此同时,分红策略引发的股东质疑、居高不下的不良贷款率以及董事长领跑行业的薪酬,成为笼罩在青农商行头顶的重重迷雾,亟待拨开。

增利不增收,营收下滑根源待解

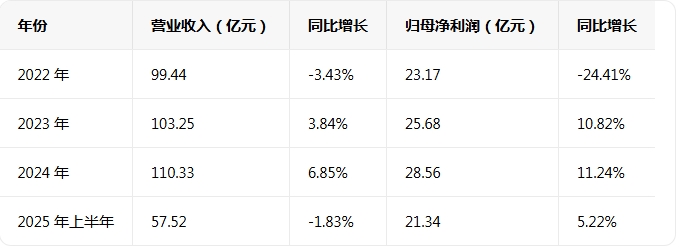

数据显示,2025年上半年,青农商行实现营业收入57.52亿元,同比下滑1.83%;归属于母公司股东的净利润21.34亿元,却同比增长5.22%。在10家股农商行里,青农商行与沪农商行成为营收下降的“唯二”存在。

从营收构成来看,利息收入方面,市场利率持续下行,银行存贷利差不断收窄,这无疑给青农商行的利息收入带来沉重打击。青农商行主要服务于当地中小企业与居民,在经济增速放缓、中小企业经营压力增大的大环境下,信贷需求疲软,贷款投放规模受限,利息收入难以实现增长。而在非利息收入领域,手续费及佣金收入因中间业务创新不足、市场竞争激烈等因素,增长举步维艰;投资收益也未能填补营收缺口,甚至可能因投资策略失误、资本市场波动等原因,出现下滑态势。

尽管净利润实现增长,但仔细探究,这背后或是成本控制的“功劳”。青农商行或许通过精简人员、削减不必要的办公开支等手段,降低了运营成本。不过,这种降本增效的方式能否成为长期支撑业绩增长的“法宝”,仍需打上一个大大的问号。

分红策略起分歧,股东诉求与银行考量碰撞

营收下滑的背景下,青农商行的分红策略犹如导火索,引发了股东的强烈质疑。截至8月31日,A股农商行中,张家港行、常熟银行、苏农银行、沪农商行4家计划实行中期分红,青农商行却明确表示2025年半年度不派发现金红利,不送红股,不以公积金转增股本。

2025年上半年,金融市场的风云变幻中,青农商行的表现格外引人关注。这家银行呈上的“增利不增收”成绩单,如巨石投湖,在市场中激起层层涟漪。与此同时,分红策略引发的股东质疑、居高不下的不良贷款率以及董事长领跑行业的薪酬,成为笼罩在青农商行头顶的重重迷雾,亟待拨开。

增利不增收,营收下滑根源待解

数据显示,2025年上半年,青农商行实现营业收入57.52亿元,同比下滑1.83%;归属于母公司股东的净利润21.34亿元,却同比增长5.22%。在10家股农商行里,青农商行与沪农商行成为营收下降的“唯二”存在。

从营收构成来看,利息收入方面,市场利率持续下行,银行存贷利差不断收窄,这无疑给青农商行的利息收入带来沉重打击。青农商行主要服务于当地中小企业与居民,在经济增速放缓、中小企业经营压力增大的大环境下,信贷需求疲软,贷款投放规模受限,利息收入难以实现增长。而在非利息收入领域,手续费及佣金收入因中间业务创新不足、市场竞争激烈等因素,增长举步维艰;投资收益也未能填补营收缺口,甚至可能因投资策略失误、资本市场波动等原因,出现下滑态势。

尽管净利润实现增长,但仔细探究,这背后或是成本控制的“功劳”。青农商行或许通过精简人员、削减不必要的办公开支等手段,降低了运营成本。不过,这种降本增效的方式能否成为长期支撑业绩增长的“法宝”,仍需打上一个大大的问号。

分红策略起分歧,股东诉求与银行考量碰撞

营收下滑的背景下,青农商行的分红策略犹如导火索,引发了股东的强烈质疑。截至8月31日,A股农商行中,张家港行、常熟银行、苏农银行、沪农商行4家计划实行中期分红,青农商行却明确表示2025年半年度不派发现金红利,不送红股,不以公积金转增股本。

不仅如此,此前股东“抱团”要求三季报分红的提案,也遭到了否决。8月20日,持有该行3%以上股份的联合股东提议,2025-2027年三个会计年度,现金分红比例不低于各年度三季度报告所载“归属于上市公司股东的净利润”的30%,且三季报所分金额可抵扣当年或后续年度分红义务。但青农商行董事会认为该提案违反相关规定,未将其提交股东大会审议。

青农商行回应称,制定利润分配方案时,会综合考量外部环境、自身发展阶段、经营绩效以及监管政策等多方面因素,力求实现对投资者持续、稳定、科学的分红回报。回顾其分红历史,自上市以来累计现金分红6次,平均分红率20.23%。然而,近年来分红比例整体下滑,2021年首次跌破20%,2022年甚至“零分红”,与上市初期形成鲜明对比,且低于股上市银行平均水平。

新“国九条”强调强化上市公司现金分红监管,对分红不佳的公司加以限制。在此背景下,青农商行如何平衡资本安全与股东诉求,成为摆在眼前的一道难题。若过度留存利润以补充资本,满足监管要求,提升应对风险能力,股东分红回报必然减少,引发股东不满;反之,若迎合股东诉求加大分红力度,可能导致资本充足率下降,影响银行长远发展,甚至面临监管风险。

不良率居高不下,资产质量隐忧重重

资产质量方面,青农商行的不良贷款率表现令人揪心。截至2024年末,不良贷款率为1.79%,虽较上年末下降0.02个百分点,但不良贷款余额从46.42亿元增加至47.81亿元。到了2025年6月末,不良贷款率进一步降至1.75%,可即便如此,在10家股农商行中,青农商行的不良率依旧“稳居”榜首。对比农商行中的佼佼者渝农商行和沪农商行,2024年末它们的不良率分别为1.18%和0.97%,今年6月末也仅为1.17%和0.97%。

究其原因,青农商行不良贷款率居高不下,或与区域经济结构紧密相关。其业务主要集中在青岛及周边地区,若当地产业结构单一,对某些周期性行业依赖度高,一旦行业陷入困境,企业经营不善,就极易引发贷款违约潮,导致不良贷款攀升。比如,若当地制造业企业受全球经济形势、贸易摩擦等因素冲击,经营效益下滑,无法按时偿还贷款,不良贷款自然会增多。

从银行内部管理来看,风险管理体系可能存在漏洞。在贷款审批环节,对借款人资质审核不严谨,对贷款用途监管不力,导致部分贷款流向高风险领域或被挪用;贷后管理中,未能及时跟踪企业经营状况,对潜在风险预警不及时,错过不良贷款处置的最佳时机。

董事长薪酬领跑,合理性饱受争议

一边是不良率居高不下,一边却是董事长薪酬在行业内“一骑绝尘”。Wind数据显示,2024年,青农商行董事长王锡峰税前薪酬195.84万元,在已披露董事长薪酬的股农商行中独占鳌头。要知道,同期归母净利润约为青农商行4倍的渝农商行、沪农商行,它们的董事长税前薪酬分别仅为41.24万元、99.46万元。2023年,王锡峰董事长就已凭借187.26万元的税前薪酬,在股农商行中拔得头筹,彼时渝农商行、沪农商行董事长的税前薪酬分别为79.02万元、108.09万元。

面对质疑,青农商行回应称,董事及高管薪酬严格按照相关薪酬管理规定执行,并履行公司治理程序,且2024年该行在青岛市属企业考核中位列优秀等次。但外界对此并不完全买账,毕竟董事长薪酬与公司业绩、行业水平及股东回报等指标之间的关联,从数据上看并不清晰。在行业普遍降薪的大背景下,青农商行董事长薪酬逆势上涨,与银行居高不下的不良贷款率、相对较低的分红比例形成鲜明反差,难免让人对其薪酬设定的合理性产生怀疑。

2025年上半年,青农商行面临的这一系列困局,是内部管理、外部环境等多种因素交织的结果。如何破局,实现营收增长、优化分红策略、降低不良贷款率、重塑薪酬合理性,成为青农商行管理层亟待思考与解决的关键问题,这不仅关乎银行自身的长远发展,更牵动着众多股东、投资者以及市场各方的目光。

加载全文