营收三年增长超一倍,股份支付费用大幅扭曲了报表利润,昂瑞微的实际经营亏损呈现收窄趋势,但低毛利率与现金流问题仍是难解之困。

北京昂瑞微电子技术股份有限公司正在科创板的闯关路上奋力前行。2025年10月8日,这家芯片设计企业披露了第二轮科创板IPO审核问询函回复,对持续经营能力等问题进行了回应。

作为专精特新重点“小巨人”企业,昂瑞微在射频前端芯片领域已实现技术突破,其产品进入了全球前十大智能手机品牌(除苹果外)的供应链。然而,靓丽的营收增长背后却是连续三年的亏损困境。

01财务透视:扣除股份支付后的真实亏损

昂瑞微的财务数据呈现出一幅矛盾图景:一方面是营收的快速增长,另一方面是持续不断的亏损。

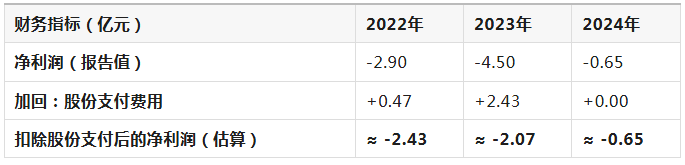

根据招股书,2022年至2024年,昂瑞微的营业收入从9.23亿元增长至21.01亿元,年复合增长率达到50.88%。然而,同期公司净利润分别为-2.90亿元、-4.50亿元和-6470.92万元,近三年累计亏损额已超过8亿元。

更值得关注的是,昂瑞微将亏损主因归结为高研发投入和股权激励带来的期间费用增加。公司通过邮件回复《每日经济新闻》记者称:“公司实施了员工股权激励,确认了较大金额的股份支付,导致期间费用整体规模较大。”

股份支付费用是公司实施股权激励时产生的一种会计成本,它反映了公司向员工授予股票或期权权益的公允价值。这笔费用会计入当期损益,减少报表利润,但并不会导致公司实际的现金流出。

下表对比了昂瑞微扣除股份支付前后的亏损情况:

从表中数据可以看出,2023年是股份支付影响最大的一年:高达2.43亿元的股份支付费用是导致该年报表净利润巨额亏损(-4.50亿元)的主要原因。将其扣除后,当年的实际经营亏损收窄至约-2.07亿元。

营收三年增长超一倍,股份支付费用大幅扭曲了报表利润,昂瑞微的实际经营亏损呈现收窄趋势,但低毛利率与现金流问题仍是难解之困。

北京昂瑞微电子技术股份有限公司正在科创板的闯关路上奋力前行。2025年10月8日,这家芯片设计企业披露了第二轮科创板IPO审核问询函回复,对持续经营能力等问题进行了回应。

作为专精特新重点“小巨人”企业,昂瑞微在射频前端芯片领域已实现技术突破,其产品进入了全球前十大智能手机品牌(除苹果外)的供应链。然而,靓丽的营收增长背后却是连续三年的亏损困境。

01财务透视:扣除股份支付后的真实亏损

昂瑞微的财务数据呈现出一幅矛盾图景:一方面是营收的快速增长,另一方面是持续不断的亏损。

根据招股书,2022年至2024年,昂瑞微的营业收入从9.23亿元增长至21.01亿元,年复合增长率达到50.88%。然而,同期公司净利润分别为-2.90亿元、-4.50亿元和-6470.92万元,近三年累计亏损额已超过8亿元。

更值得关注的是,昂瑞微将亏损主因归结为高研发投入和股权激励带来的期间费用增加。公司通过邮件回复《每日经济新闻》记者称:“公司实施了员工股权激励,确认了较大金额的股份支付,导致期间费用整体规模较大。”

股份支付费用是公司实施股权激励时产生的一种会计成本,它反映了公司向员工授予股票或期权权益的公允价值。这笔费用会计入当期损益,减少报表利润,但并不会导致公司实际的现金流出。

下表对比了昂瑞微扣除股份支付前后的亏损情况:

从表中数据可以看出,2023年是股份支付影响最大的一年:高达2.43亿元的股份支付费用是导致该年报表净利润巨额亏损(-4.50亿元)的主要原因。将其扣除后,当年的实际经营亏损收窄至约-2.07亿元。

从趋势来看,扣除股份支付后,昂瑞微的亏损额从2022年的约-2.43亿元收窄至2024年的-0.65亿元,这表明其主营业务的基本面在持续改善,经营效率有所提升。

02现金流困境:经营现金流持续“失血”

比净利润亏损更令人担忧的是昂瑞微持续“失血”的现金流。报告期内,公司经营活动现金流量净额分别为-3945.59万元、-6709.07万元和-1.87亿元,呈现持续恶化趋势。

这一数据表明,昂瑞微的主业运营本身仍在消耗现金,对公司的偿债能力和研发投入构成压力。截至2024年末,公司现金及等价物余额仅剩3.46亿元。

公司明确表示,若无法通过融资或政府补助补充资金,库存备货和研发投入可能面临中断风险。

与同行相比,昂瑞微的客户集中度较高,报告期内前五大客户收入占比分别为70.44%、75.84%和69.52%,依赖程度远超行业平均水平。这种客户结构使得公司在议价能力上受限,进一步加剧了现金流压力。

03研发投入悖论:费用率持续下滑背后的困境

作为一家冲刺科创板的高新技术企业,研发投入是评估其“科创成色”的关键指标。然而,昂瑞微的研发费用率呈现持续下滑趋势:2022年至2024年,公司研发费用分别为2.7亿元、3.96亿元和3.14亿元,2024年研发投入同比减少20.71%。研发费用率更是从2022年的29.25%降至2024年的14.94%,远低于同行业平均水平。

与同业对比,2022年和2023年,同行业可比公司的研发费用率平均值分别为33.16%和28.18%,明显高于昂瑞微同期的29.25%和23.38%。这一差距在2024年进一步扩大,反映出昂瑞微在研发投入强度上相对保守。研发人员配置方面,昂瑞微也低于同业水平。与唯捷创芯(54.03%)、慧智微(70.39%)、飞骧科技(54.55%)和泰凌微(71.22%)的研发人员占比相比,昂瑞微存在明显差距。这种人力资源投入的相对不足,可能影响其技术迭代和产品竞争力的持续性。

尽管昂瑞微三年累计研发费用达9.8亿元,但研发投入占比的收缩可能影响市场信心。公司解释称:“公司重点攻关关键核心技术,持续加大研发投入,导致研发费用长期处于较高水平。”

然而,在技术密集的半导体行业,研发投入的减少可能影响公司的长期竞争力。昂瑞微在招股书中表示,公司预计未来5GPA及模组后续市场空间仍然广阔。但面对国际头部厂商主导的高端市场,研发投入不足可能制约其技术突破能力。

04业务结构风险:低毛利率与客户依赖

昂瑞微的收入高度依赖射频前端芯片,该产品在报告期内贡献了超八成的收入。然而,这一核心产品的毛利率却始终在低位徘徊,报告期内分别仅为16.83%、18.40%和18.09%。

这种低毛利率状况与公司客户结构密切相关。2025年上半年,昂瑞微的营业收入同比下滑32.17%,这一大幅下滑暴露了公司客户集中度高的风险。

公司解释称,收入下滑主要系“大终端客户阶段性减少了采购规模”。2025年上半年,该客户射频前端芯片合计销售收入同比减少4.70亿元。

这位“客户A”(市场普遍指向华为)在2023年回归5G市场后,曾带动昂瑞微销售收入大幅增长。2023年、2024年及2025年1-6月,公司向客户A销售收入同比变动分别为1325.68%、13.00%及-73.54%。

这种过度依赖单一客户的业务结构,使昂瑞微的业绩稳定性面临挑战。随着同行业竞争对手逐步参与到射频前端模组国产化市场竞争中,公司的供应份额可能进一步受到挤压。

05存货风险:高企库存与跌价准备计提

随着业务规模扩大,昂瑞微的存货余额持续攀升,从2022年末的6.45亿元增至2024年末的8.3亿元。与此同时,存货周转天数较2022年延长近40天。

2024年,公司计提存货跌价准备1.2亿元,占当期净亏损额的19.5%。存货高企不仅占用公司营运资金,还面临跌价风险。

公司的产销率由2022年的101.18%下降至2024年末的87.98%,表明部分产品可能面临销路问题。昂瑞微采取Fabless(无晶圆厂)经营模式,主要依赖外部供应商进行生产。

2024年及2023年度,公司对Tower等两家境外企业的采购金额占比合计分别达到了31.65%和33.11%。这种供应链集中度增加了公司的经营风险。

06IPO前景:未盈利企业上市标准的考验

昂瑞微是2025年科创板受理的未盈利企业,其IPO进程受到市场广泛关注。

在二轮问询回复中,昂瑞微预计2027年实现盈亏平衡,届时营业收入达到30亿元左右,毛利率达到23%以上,期间费用率将控制在20%左右。公司表示,销售单价是最为敏感的影响因素。

公司选择了科创板套上市标准,即“预计市值不低于人民币100亿元”或“预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元”。昂瑞微2024年营业收入已达21.01亿元,满足第二项条件。

然而,监管层对未盈利企业的审核更为严格。上交所在问询中重点关注了公司的持续经营能力,要求昂瑞微说明“期后收入大幅下滑的原因,利润变动情况及原因,与同行业公司对比情况及差异原因”。

从昂瑞微的案例可以看出,在分析高科技企业财务状况时,区分股份支付等非现金费用与实际经营亏损至关重要。扣除股份支付后,昂瑞微的实际经营亏损呈现收窄趋势,2024年已降至-0.65亿元,这在一定程度上缓解了市场对其“巨额亏损”的担忧。

半导体行业的投资周期长、见效慢,需要资本市场更多的耐心与支持。昂瑞微的IPO闯关,不仅是一家企业的生存之战,也是中国半导体产业自主化进程的缩影。

能否突破技术瓶颈、优化产品结构并降低客户依赖度,将决定其能否在2027年实现盈亏平衡的目标。

加载全文