经济导报记者石宪亮实习生益家伟

10月14日,安徽省小小科技股份有限公司(以下简称“小小科技”)回复北交所问询函,就《问询函》涉及的四大类12个问题进行回复。主要涉及与主要客户合作稳定性、主要产品市场空间与竞争格局,财务内控规范性,业绩波动原因及合理性、境外销售真实性稳定性、采购价格公允性、成本核算准确性、收入确认准确性合规性及募集项目必要性合理性等问题。

销售严重依赖博格华纳,对其销售占比高达70%

招股说明书指出,报告期内,大客户博格华纳的收入占比分别为73.77%、74.45%、72.26%和69.80%。此外,小小科技在招股书中提示了相关风险:如果未来公司不能继续保持自身优势,或者大客户博格华纳未来出现经营困难或停止与公司的合作关系,将会对公司的经营状况产生较大的不利影响。审核问询函对此表示关注,要求公司说明与主要客户合作稳定性。

小小科技在审核回复函中称,报告期内向博格华纳实现的销售收入分别为34,607.03万元、45,695.87万元、42,412.77万元和16,299.03万元。具体表现为:2023年因新项目量产、需求增长及新能源市场布局成功而大幅增长;2024年其分动箱等部件持续增长,但变速箱零部件收入因车型架构与市场份额变动而下滑;2025年上半年,受终端市场竞争加剧影响,博格华纳向上游传导成本压力导致发行人变速箱零部件销量下降、收入占比降低。

公开资料显示,博格华纳公司(纽约证交所代码:BWA)作为内燃机、混合动力和电动驱动车辆的优秀供应商之—,为客户提供清洁、节能的驱动系统解决方案。2004年美国博格华纳公司宣布:博格华纳公司中国区总部在上海虹桥开发区运营,统管中国的5家分支机构。目前,博格华纳在中国9个地区(上海、宁波、太仓、苏州、北京、天津、大连、武汉、烟台)拥有18个制造和技术设施。其中技术研发中心位于上海,其他包括17个工厂(13个独资,4个合资)。

经济导报记者石宪亮实习生益家伟

10月14日,安徽省小小科技股份有限公司(以下简称“小小科技”)回复北交所问询函,就《问询函》涉及的四大类12个问题进行回复。主要涉及与主要客户合作稳定性、主要产品市场空间与竞争格局,财务内控规范性,业绩波动原因及合理性、境外销售真实性稳定性、采购价格公允性、成本核算准确性、收入确认准确性合规性及募集项目必要性合理性等问题。

销售严重依赖博格华纳,对其销售占比高达70%

招股说明书指出,报告期内,大客户博格华纳的收入占比分别为73.77%、74.45%、72.26%和69.80%。此外,小小科技在招股书中提示了相关风险:如果未来公司不能继续保持自身优势,或者大客户博格华纳未来出现经营困难或停止与公司的合作关系,将会对公司的经营状况产生较大的不利影响。审核问询函对此表示关注,要求公司说明与主要客户合作稳定性。

小小科技在审核回复函中称,报告期内向博格华纳实现的销售收入分别为34,607.03万元、45,695.87万元、42,412.77万元和16,299.03万元。具体表现为:2023年因新项目量产、需求增长及新能源市场布局成功而大幅增长;2024年其分动箱等部件持续增长,但变速箱零部件收入因车型架构与市场份额变动而下滑;2025年上半年,受终端市场竞争加剧影响,博格华纳向上游传导成本压力导致发行人变速箱零部件销量下降、收入占比降低。

公开资料显示,博格华纳公司(纽约证交所代码:BWA)作为内燃机、混合动力和电动驱动车辆的优秀供应商之—,为客户提供清洁、节能的驱动系统解决方案。2004年美国博格华纳公司宣布:博格华纳公司中国区总部在上海虹桥开发区运营,统管中国的5家分支机构。目前,博格华纳在中国9个地区(上海、宁波、太仓、苏州、北京、天津、大连、武汉、烟台)拥有18个制造和技术设施。其中技术研发中心位于上海,其他包括17个工厂(13个独资,4个合资)。

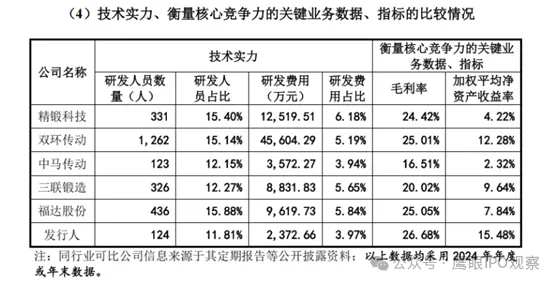

研发实力存疑,大专及以下人员占比超96%

2021至2024年上半年,小小科技研发费用率分别为3.49%、3.52%、3.78%、4.31%,虽略有上升,但显著低于行业平均水平。值得注意的是,2023年多数同业公司的研发费用率已超过5%,龙头企业更是达到8%以上。

招股书中显示,2024年公司员工为1074人,在人员素质结构中,本科为41人,占比为3.82%;大专为238人,占比为22.16%;中专及以下为795人,占比为74.02%

对此,小小科技回复称,发行人与同行业竞争对手在产品定位、细分市场和目标客户领域均存在差异。发行人目前的经营规模总体小于同行业可比公司,是因为同行业可比公司均为上市公司且大部分上市时间较早,其利用资本市场平台通过首次公开发行股票或再融资等方式募集资金进行产业化投资、扩大生产能力、持续拓展新产品所致。发行人目前较小的经营规模及相对集中的业务领域,使得研发人员数量及占比、研发费用及占比总体小于同行业可比公司,但发行人长期专注于汽车传动及动力系统精密零部件的生产制造,构建了以精密锻造和高精度机加工为核心的完整生产体系,并掌握了多项核心技术,毛利率与加权平均净资产收益率等关键64业务数据、指标整体好于同行业可比公司。

募投项目新增成本占比预测靠谱吗?

招股说明书显示,小小科技此次计划发行不超过980万股,募集资金22,000万,拟投资于“汽车精密零部件智能制造产业化建设项目”及“研发中心建设项目”。交易所要求,披露主要产品产能利用率和产销率以及量化分析折旧、摊销或新增人工成本对未来成本、利润、毛利率的影响等问题。

审核回复函中称,如本次募集资金投资项目顺利实施,将实现年产560万件汽车精密零部件的能力,项目达产后可实现年销售收入34,775.00万元,正常年利润总额5,285.74万元,项目投资财务内部收益率(税后)为16.11%,投资回收期(税后,含建设期)为7.21年。

公司称,本次募投项目新增长期资产和人员规模不会对公司未来经营业绩造成重大不利影响。随着公司募投项目建设完成产能逐步释放,预计将新增34,775.00万元收入,新增折旧、摊销和人工成本占预计新增收入的比重为18.41%,占比较小,足够覆盖折旧、摊销及人工成本的增加成本。

经济导报财经研究员认为,小小科技回复并不完整,以上数据仅是在满负荷生产下的测算。但实际情况是,公司募投项目产能能否完全发挥具有较大的不确定性,但折旧、摊销等成本是固定的。一旦新增产能和收入不能达到预期,新增折旧、摊销和人工成本占预计新增收入的比重将会大幅上升。

产能利用率今年下半年出现大幅下滑

申报稿显示,今年上半年,小小科技产能利用率出现大幅下滑,由2024年的107.14%降至85.24%。这是否预示公司经营将迎来下行拐点呢?

小小科技表示,2023年及2024年,公司产能利用率较高;2025年1-6月产能利用率下降,主要系终端汽车市场激烈的竞争使得下游客户强化供应链竞争,并通过订单份额转移等方式向上游供应商传导降本压力,叠加新能源汽车持续发展形成的冲击使得对燃油零部件的需求出现一定减少,共同致使发行人产量有所下降。

公开资料显示,小小科技成立于1995年,注册资本为4477.33万元。主要从事汽车零部件、通用机械、电子产品的研发、生产与销售。2025年上半年,实现营业收入2.35亿元,同比下滑19.27%,实现净利润0.29亿元,同比下降36.15%。

加载全文