山东菲斯特汽车零部件有限公司荣获“2022聊城先锋跨境网商”奖

近年来,国际政治经济环境复杂多变,不确定...

化妆品品牌商在发展早期、规模较小、资金实力较弱背景下通常选择外包生产,在规模逐步壮大、资金实力较为充裕情况下,多数品牌商选择自建产能,有利于保护自身配方,有利于配合终端营销打造爆款、防止竞争对手跟风模仿,有利于及时掌控生产进度、快速影响市场需求。因此通常较大规模的品牌商均有较强的自主生产能力。因此行业的代工需求主要来自于小品牌,以及大品牌的部分外包。

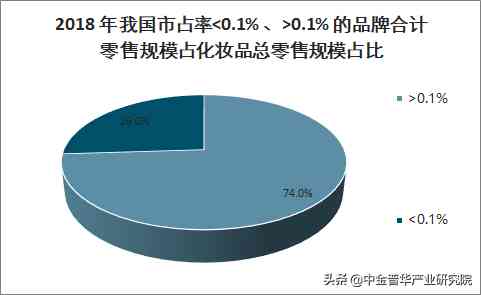

当前我国大量小品牌营收规模在 5 亿元以下、对应终端零售规模在 15 亿元以下(出货折扣约为 3 折),18 年在我国化妆品市占率不足 0.1%。我们以此为界限,假设市占率不足 0.1%的品牌完全采用外包生产模式,市占率在0.1%以上的品牌外包比例分为三种假设情形:外包占比 50%/30%/10%,结合 18 年市占率不足 0.1%的品牌、超过 0.1%的品牌合计市占率分别为25.9%、74.1%,可以推算出三种假设情形下,我国化妆品外包生产(代加工生产)占总产值的比重分别为 62.95%、48.13%、33.31%,对应市场规模分别为 258 亿元、197 亿元、136 亿元。

2018 年我国市占率<0.1% 、>0.1% 的品牌合计零售规模占化妆品总零售规模占比

数据来源:公开资料整理

我国化妆品加工行业伴随着我国化妆品行业的成长。我国化妆品行业从 90年代到 2000 年、再到近年经历了从个护到护肤品、再到美妆的升级,对应的我国化妆加工行业先后经历了个护加工到护肤品加工、再到美妆加工等细分发展机遇。

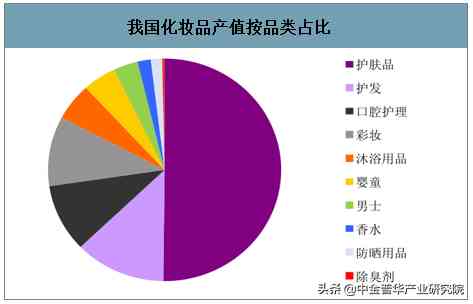

2018 年我国化妆品终端零售额为 4102 亿元,按照化妆品产品通常的 10 倍加价倍率。2018 年我国化妆品生产产值(自产+代工)410 亿元、2004~2018 年年均复合增速为 10.56%。分品类来看,我国化妆品产值占比较大的为护肤品、18 年占比约 50%。

我国化妆品产值按品类占比

数据来源:公开资料整理

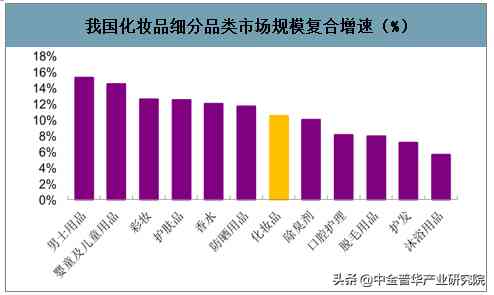

04~18 年我国美妆、个护生产产值年均复合增速为 12.57%,7.16%,美妆中的护肤、彩妆同期生产产值年均复合增速为 12.56%、12.63%。

护肤中面部护理为.大细分品类,其中面膜增速最高,04~18 年生产产值年均复合增速为 19.51%。

我国化妆品细分品类市场规模复合增速(%)

数据来源:公开资料整理

我国护肤品细分品类市场规模复合增速(%)

数据来源:公开资料整理

品牌商自主生产有保护产品配方、产品具有差异化等优势,外包生产有规模效应、减低生产成本等优点。因此大品牌通常以自主生产为主,部分非主力产品进行外包,而小品牌由于资金实力有限、自建产能成本较高, 倾向于外包生产。因此化妆品代加工行业的发展动力来自于小品牌的持续涌现与繁荣、不断的外包需求。

一、格局

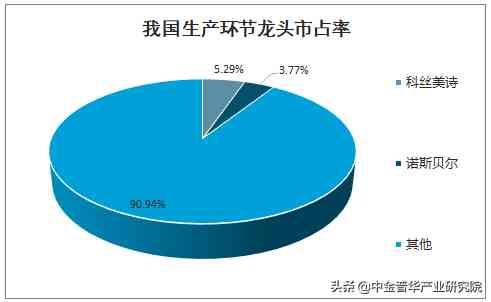

经过近 30 年的发展,当前我国化妆品生产环节集中度仍较低,且多数本土化妆品加工商聚焦在单一领域竞争,尚未像国际生产巨头一样多品类发展。

我国生产环节龙头市占率

数据来源:公开资料整理

当前我国本土生产商由于发展时间较短,产品结构较单一、服务本土品牌为主,研发实力较弱、总体产品质量待提升、缺乏核心竞争力主要通过低价竞争。

而国际代工厂具有成熟的研发技术与生产管理经验,代工的品类横跨个护及美妆、品类丰富但代工价格相对较高,合作客户有国际品牌等优质客户,其优质的产品特性也吸引我国本土品牌与其合作。

二、发展前景

中金普华产业研究院数据显示:我国化妆品行业获益消费升级实现快速发展,并且近年在高端化趋势、彩妆消费升级等助力下,提速增长。预计2018~2023 年我国化妆品行业市场规模年均复合增速为 8.86%。

我国化妆品行业市场规模及增速

数据来源:公开资料整理

我国面膜行业市场规模及增速

数据来源:公开资料整理

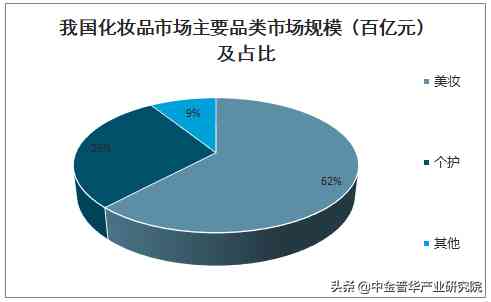

我国化妆品市场主要品类市场规模(百亿元)及占比

数据来源:公开资料整理

下游的需求增长带动品牌的发展,进而拉动品牌的外包生产,尤其是小品牌在发展初期需依托外包生产。当前化妆品行业仍处于蓝海市场,行业集中度有待提升,尤其是电商渠道的兴起为小品牌的培育和成长提供了机遇。

2019 年部分品牌销售规模突破 10 亿元、开始转向自主生产(自主生产后多数品牌产品开发速度提升、化妆品备案数量增多),也有部分品牌继续采用委托生产模式。

名品导购网(www.mpdaogou.com)陕ICP备2026003937号-1

CopyRight 2005-2026 版权所有,未经授权,禁止复制转载。邮箱:mpdaogou@163.com