山东菲斯特汽车零部件有限公司荣获“2022聊城先锋跨境网商”奖

近年来,国际政治经济环境复杂多变,不确定...

作者:Ricky

来源:雪球

爱尔眼科和美年健康这两家公司的商业模式可以说有很多相似之处,都是医疗连锁,都是做的公立医院的边角料,一个做眼科,一个做体检,但是通过更标准化的连锁和更好的服务从公立医院抢到蛋糕,并且市场空间很大。

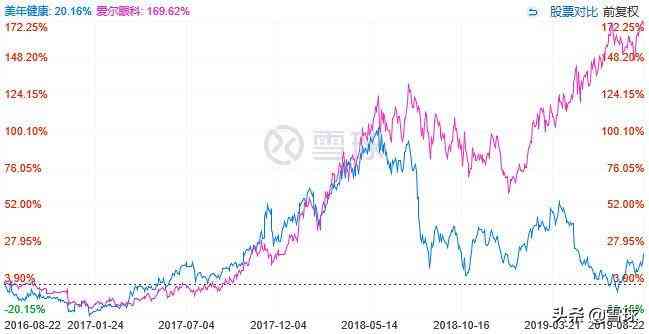

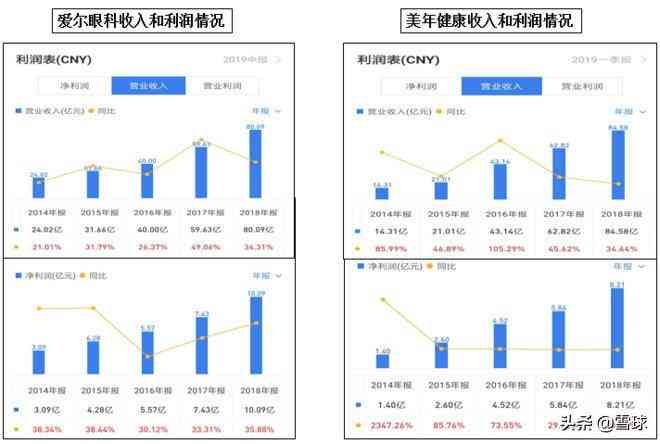

如果看2016年到2018年,两家公司的收入和利润也相当(本来还有家做口腔的通策医疗也是模式类似,但是体量比这两家小,而且和爱尔更像,本文把他归为和爱尔),而且从2016年8月看两家公司的市值也基本相同,意味着估值也基本一样。但是到现在两家公司股价表现相差甚远,爱尔涨幅169%市值已经1040亿,但是美年涨幅仅20%市值只有479亿,两年的时间,市值拉开一倍的距离。

股价强弱背后是两家公司业绩表现的强弱体现,虽然2018年以前这两家公司的收入利润几乎相同,但是2019年上半年,爱尔眼科收入47.49亿,同比增长25.64%,利润同比增长36.53%,继续保持高增长,但是美年健康收入预计只有36.41亿,增长停滞,利润同比下滑60-90%至只剩1588万-6352万。

进一步讲,两家看着相似的公司发展到今天,业绩出现如此分化,背后更深层次应该是商业模式的差异导致的,我们来分析下这两家公司的商业模式差异来看到底哪家才是当下更好的投资标的。

名品导购网(www.mpdaogou.com)陕ICP备2026003937号-1

CopyRight 2005-2026 版权所有,未经授权,禁止复制转载。邮箱:mpdaogou@163.com