山东菲斯特汽车零部件有限公司荣获“2022聊城先锋跨境网商”奖

近年来,国际政治经济环境复杂多变,不确定...

前言

化妆品行业是一个竞争异常激烈的市场,头部的化妆品公司几乎把握了整个市场的主导权,而且这种优势在一段时间内很难被颠覆,除非市场有新的趋势出现。因此后来者如果能够在行业趋势发生转变的时候,牢牢抓住机遇一跃而上,便能成功地跻身行业前列。我们如何去发现那些有潜质的公司呢?通过对比国内新兴品牌与国际龙头,我们发现华熙生物(688363.SH)现阶段具有很高的成长潜质。

你应该知道的化妆品行业

我们首先来看一下化妆品行业的整体特征以及产业链详情,以便更清楚地说明为什么说功能性护肤品是一个极具前景的赛道。

化妆品行业的基本特征

在国内市场,各大国际品牌占据优势地位。从国内市场份额看,高端市场主要由国外化妆品大牌公司如欧莱雅、雅诗兰黛、资生堂等掌控,CR10达到63.7%;大众市场CR10的占有率为44.70%,其中国际品牌和国内品牌各占5席,国际品牌市占率为29.3%,国内品牌占15.4%,两者之间存在一定差距。按照用途划分,化妆品市场包括护肤品、彩妆、美发用品和香水等分支,其中护肤品占据了最大的份额并保持了较快的增速。

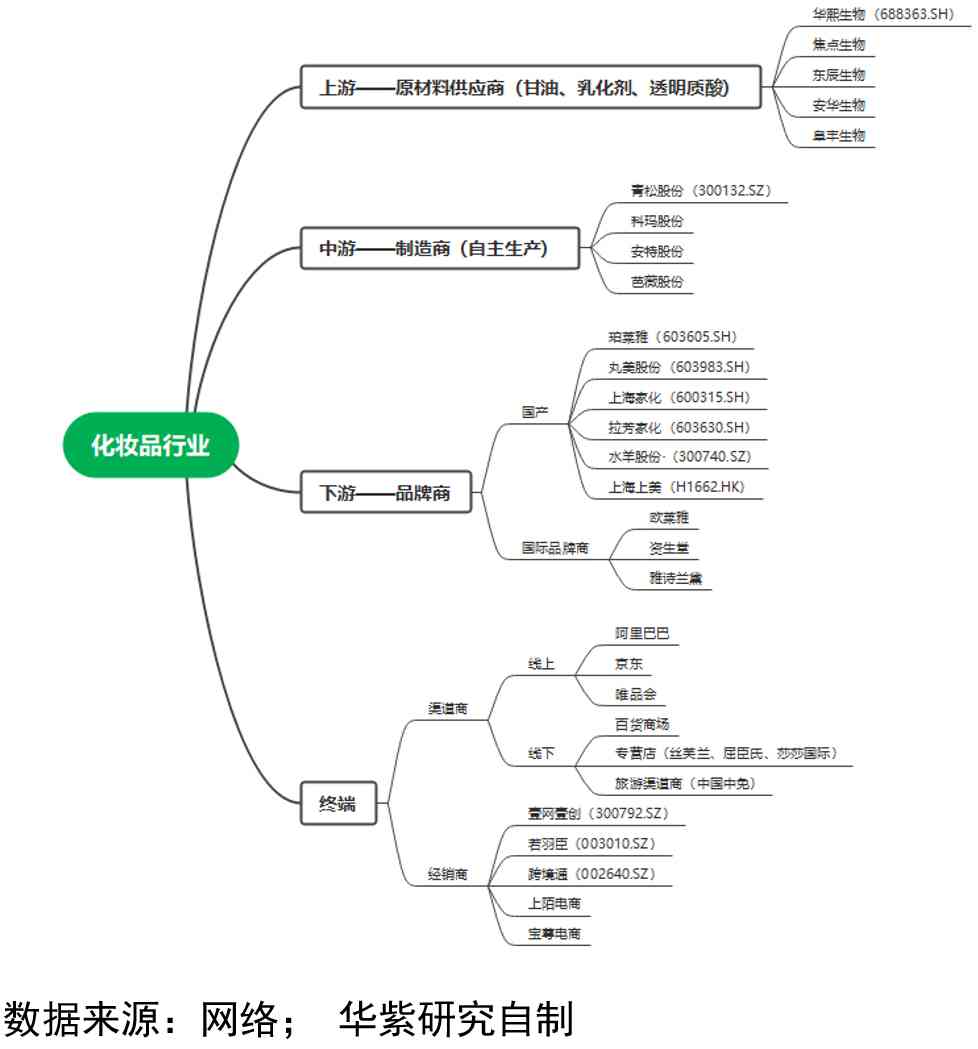

化妆品行业的产业链

整个化妆品产业链最上游为原材料供应,中游为化妆品代工厂,下游是品牌商,品牌商通过对接终端渠道商和经销商来间接触达消费者,渠道商又分为线上和线下两种。中游的化妆品制造商,主要有三种运营模式——自产模式、OEM模式、ODM模式。OEM模式是品牌方掌握配方,然后委托代工厂生产;ODM模式是由代工厂掌握配方并进行相应的生产后售卖给品牌商。

上游的原材料供应,主要有甘油、乳化剂、透明质酸等,由于这些原材料的存量丰富且提取难度小,因此上游毛利率是比较低的,一般在30%-40%。中游代工厂的毛利也不高,一般也在30%-40%,原因在于其对于品牌方的依赖度非常高,并且其可替代性非常强,只能靠订单量来推升业绩的增长。

下游品牌商主要有2个方队,一个是本土的国货品牌,另一个是国际品牌。国际品牌的市场份额目前要高于国货品牌,但国货品牌的份额处在不断增加当中。品牌商的毛利是最高的,一般在60%-80%,这是因为品牌带来的附加效应要远远高于其自身实际的价值。

终端的渠道商主要有2大类,一是传统的线下渠道,如自营店、百货商店、大型超市、美妆专卖店等;二是目前主流的线上电商渠道,如淘宝、天猫、京东、唯品会等。由于国际化妆品品牌进入到中国的市场比较早,故他们主要以线下渠道为主;而国货品牌在国内化妆品市场起步较晚,更多地借助线上渠道,进一步深化线上渠道的运营,对国货品牌来说是突破国际品牌重围的好方式。

功能性护肤品赛道是新的趋势?

功能性护肤品属于护肤品的分支,是近年来增长较快的新兴赛道。功能性护肤品是指专门针对问题性皮肤,有一定治疗作用的药理性护肤品,其主要包括祛痘产品、祛斑增白产品、防晒产品、抗衰老产品、敏感肌使用产品。

由于整个化妆品行业更新换代很快,行业发展方向随着社会客观大环境和消费者需求的转变而转变,那从这两个角度出发,我们便可以找到化妆品行业新的增长方向。一方面,随着人们生活水平的不断提升和个人可支配收入的增加,人们愿意在护肤品上投入更多的花费,追求更好的品质生活;另一方面,消费者结构年轻化,以95后和高知女性为代表的“成分党”群体崛起,推动功能性护肤品赛道爆发。

同时考虑到疫情的持续存在,人们不可避免地佩戴口罩,而长时间佩戴口罩会使皮肤容易出现压力损伤、皮疹、闷痘的情形,人们对于皮肤修复的需求不可避免地增加,这会进一步导致短期内对功能性护肤品的需求增加。

根据 Euromonitor 统计,2015-2019年中国化妆品规模CAGR为7.6%;2015-2019年中国功能性护肤品规模CAGR为15.9%,这足以说明功能性护肤品赛道的高成长性。

在新赛道上,国产品牌需要怎样做才能突围崛起呢?

欧莱雅的启示

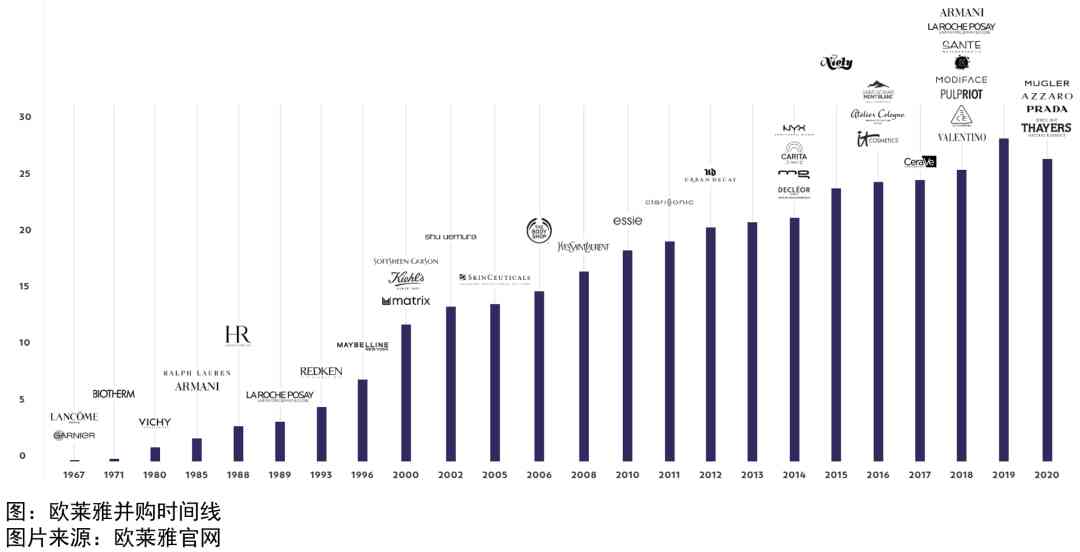

欧莱雅是目前世界上首屈一指的化妆品巨头,从1907年建立,已走过100多年的风霜雨雪,回望其发展壮大历程,其可以给我们带来3个方面的启示。

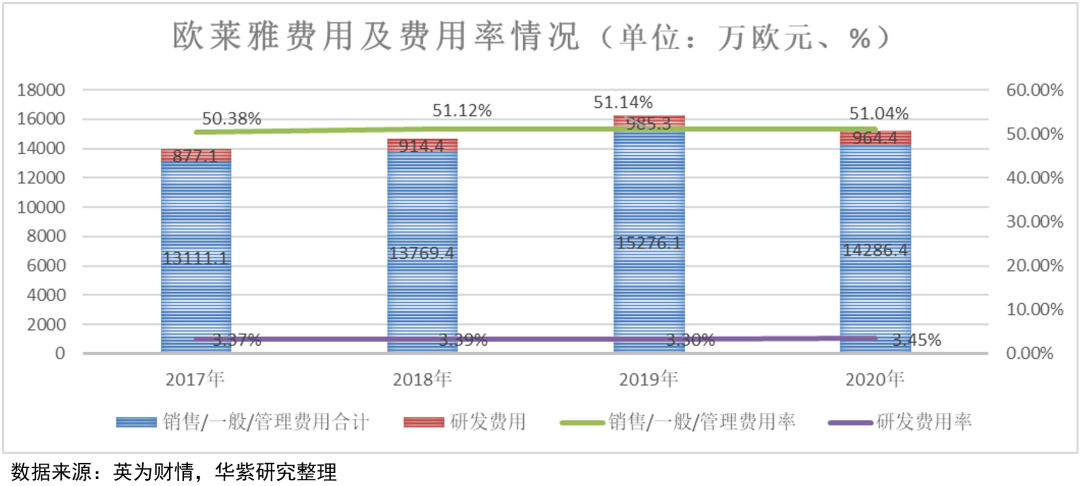

持续的研发永远是支撑品牌行稳致远的坚实力量。过去20年内,无论是经历2008年的金融危机还是2020年的新冠疫情,欧莱雅的研发一直都维持在至少3%的水平。在化妆品行业一直存在这样的问题,诸多化妆品公司过度依靠营销来推动业绩的提升,这种方式所带来的利润的增长是不可持续的,在行业风向发生变化的时候极容易被淘汰。欧莱雅的解决办法就是大力搞研发。欧莱雅的研究主要向3个层面去推进:高级研究、应用研究以及开发应用。尤其是重视对皮肤的基础研究,坚持皮肤健康跨学科合作,并涉及化学、生物学和植物学多个领域的交叉研究。

除此之外,欧莱雅在具体市场布局的时候,遵循的是从高端到低端市场的策略。高端产品的品牌附加值更高,客户的忠诚度更高,因此毛利更高;同时从高向低处渗透实行对市场的占有更为容易,效果也更好;一些从一开始立足于中低端市场的化妆品到后面想往高端市场进军的时候,遇到的阻力会更大,消费者也不认可。

采取多品牌的战略,从高端市场向低端市场渗透。化妆品市场的更新换代很快,每隔一段时间就会出现新的风向。一个化妆品公司要想长远地生存,除了有持续不断的研发作为底层的支撑,还需要在各个细分领域广泛的布局,这样化妆品公司就永远走在行业最前沿。纵观欧莱雅的发展,并购是其不可或缺的一个关键词。从1967年到2020年欧莱雅,收购了40个国际大品牌,涉及护肤品、美妆、美发、香水等多个领域。

多元化的渗透式营销从来都是必不可少的。化妆品行业是一个比较特殊的行业,产品的品质高只是一方面,更多的是需要被更多的人所知晓,那么各种形式的营销就显得尤为重要。营销从短期来看是促进产品的售卖,增长公司的业绩;从长远来看,能够起到培育消费者的作用。欧莱雅的营销是全方位的,无论是线上还是线下,并且其紧跟社会变化趋势,将科技和营销相结合,目前数字化营销已经是其营销的主旋律。

蓄势待发的华熙生物

华熙生物是一家科技属性很强的化妆品公司,从其经营策略中我们可以窥见其颇有欧莱雅的影子,而同时其根植于中国本土土壤,贴合目前国内化妆品发展的新趋势,未来华熙生物蕴含着巨大的潜力。

华熙生物的基本介绍

华熙生物(688363.SH)是以透明质酸(又称玻尿酸)微生物发酵技术发家的高新技术企业,于2019年在科创板上市。通过近年来的发展,公司已建立了完整的透明质酸产业链。

华熙生物在透明质酸生产领域具有绝对的话语权,它是国内最早实现微生物发酵法生产透明质酸的企业之一,并且其在透明质酸生产的规模上也是一骑绝尘,供给了全球约36%的透明质酸;而在透明质酸的质量上也是不遑多让,高于国外药典及中国药品质量标准,是欧莱雅、雅诗兰黛、资生堂等多个国际知名化妆品公司的供应商。

华熙生物以透明质酸为轴心展开商业布局,其主营业务包括3个组成部分:透明质酸及其他生物活性物质的原料生产、医疗终端应用业务、功能性护肤品业务。值得注意的是,2021年华熙生物在透明质酸应用方面走出了开创性的一步,国家卫健委正式批准通过了由华熙生物申报的透明质酸钠为新食品原料的请求,华熙生物推出了国内玻尿酸食品品牌“黑零”,率先引爆透明质酸食品蓝海市场。而这一领域蕴含着巨大的潜力,根据中商产业研究院数据显示,预计2022年我国功能性食品市场规模将突破6000亿元,透明质酸食品必将分得一杯羹。

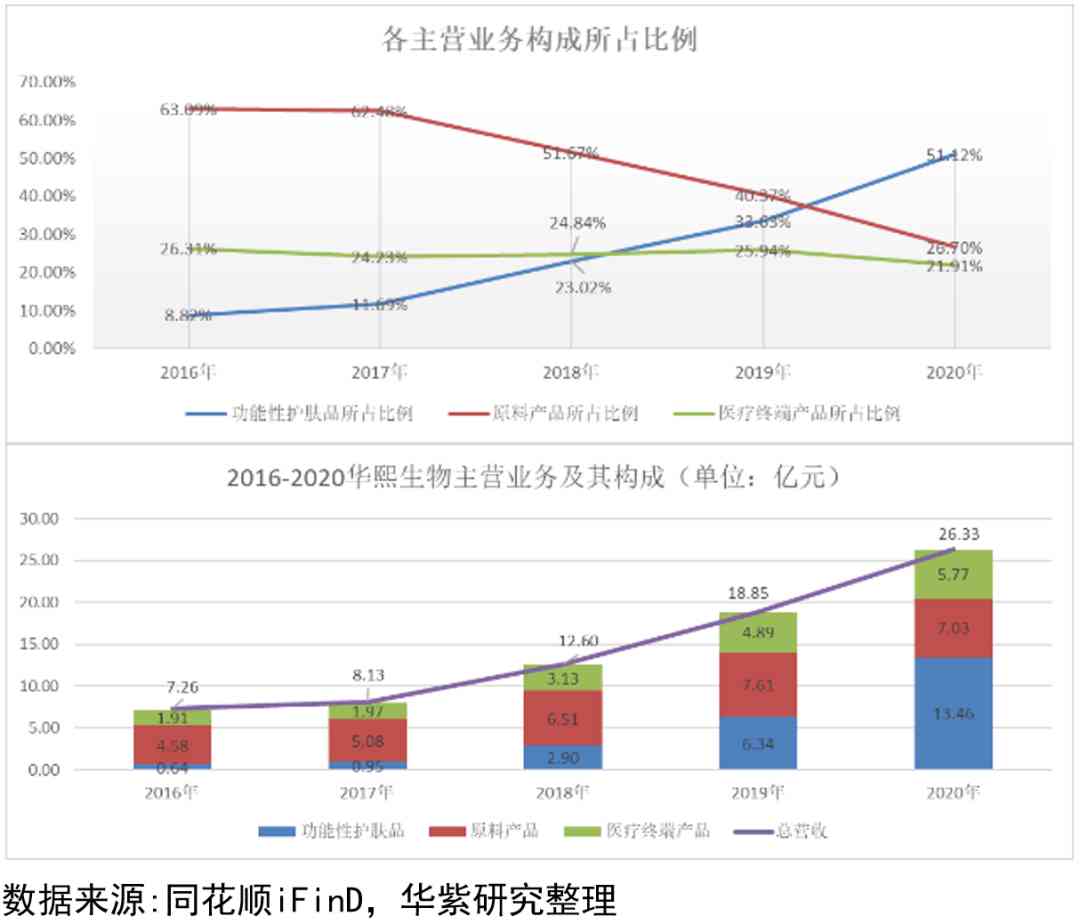

我们从华熙生物主营业务占比变化来看,功能性护肤品是其未来主要的业绩方向。近5年华熙生物的营收保持了较快速度的增长,从2016年的7.26亿元到2020年的26.33亿元,翻了将近4倍。而我们很明显地看到,其主营业务结构发生着显著的变化,原料产品的占比处于不断下降之中,而功能性护肤品所占比重一路抬升,在2020年已经占据总营收的51.12%。主要是因为华熙生物对于透明质酸原料产品的供给已经处于饱和状态,其给营收带来的增长已经乏力,因此这部分业务带来的营收处于缓慢增长当中,对营收的贡献度不断下降;功能性护肤品赛道作为引领护肤品行业发展的新方向,表现出了营收的极高增速。

下面我们着重对华熙生物的功能性护肤品业务做一个详细的介绍。在这一业务板块,华熙生物手握四大核心品牌——“润百颜”、“夸迪”、“米蓓尔”和“BM肌活”,在2020年它们分别实现收入5.65亿元、3.91亿元、1.99亿元、1.13亿元,四大品牌合计贡献12.68亿元,占总营收的48.16%。

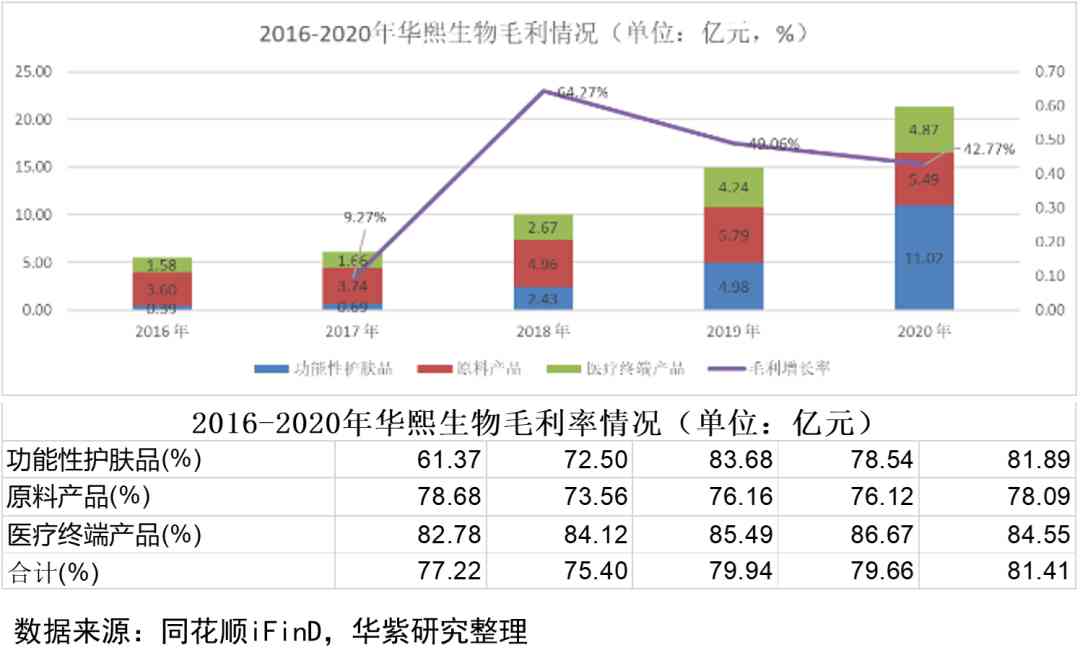

就华熙生物的毛利来看,近几年是处于较大的增长之中,从2016年的5.61亿元到2020年的21.43亿元,翻了近4倍,每年均保持了40%以上的增速。我们明显可以看出,功能性护肤品业务毛利对总毛利的贡献于不断增长之中,而在2020年的贡献度已经达到51.42%,是华熙生物业务新的增长点。

华熙生物与欧莱雅的对比

(1)研发为王

华熙生物与欧莱雅最大的相似点在于它们都始终执着于持续不断的研发,将科技作为其最底层的支撑力。欧莱雅作为一个成熟的化妆品公司,其研发费用率仍然可以保持在3%的水平;而华熙生物作为一个新兴的公司,其研发费用率是处在不断增长之中,从2016年的3.27%到2021年前三季度的投入比例为6.37%,这是比较符合其所处的阶段。

(2)多元化布局

华熙生物与欧莱雅另外一个比较相似的点在于他们均采用更多元化的布局,而不局限于某一领域。欧莱雅主要是“品牌+营销”的商业模式,横向渗透到化妆品终端市场的各个领域,包括大众化妆品、高档化妆品、专业美发产品以及活性健康化妆品。这样的好处是即使在市场风向发生变化时,某部门业务营收也会减少,但其他部门营收的快速增长能够使得最终的营收呈现出一个增长的状态。

华熙生物覆盖透明质酸的全产业链,实行的是纵向的渗透。从原料生产、代工到终端产品的制造,这样的优势是可以利用规模效应做到降低成本,特别是在原料成本上涨的时候能够抵御随之而来产品涨价的风险。不仅如此,华熙生物在终端产品的应用领域不断拓展边界,无论是在医疗终端的应用、护肤品领域的应用还是食品领域的应用。这样秉承的一个思路和欧莱雅是不谋而合的,欧莱雅在化妆品应用领域做到极致,而华熙生物则在透明质酸领域精耕细作。

(3)营销上持续加力

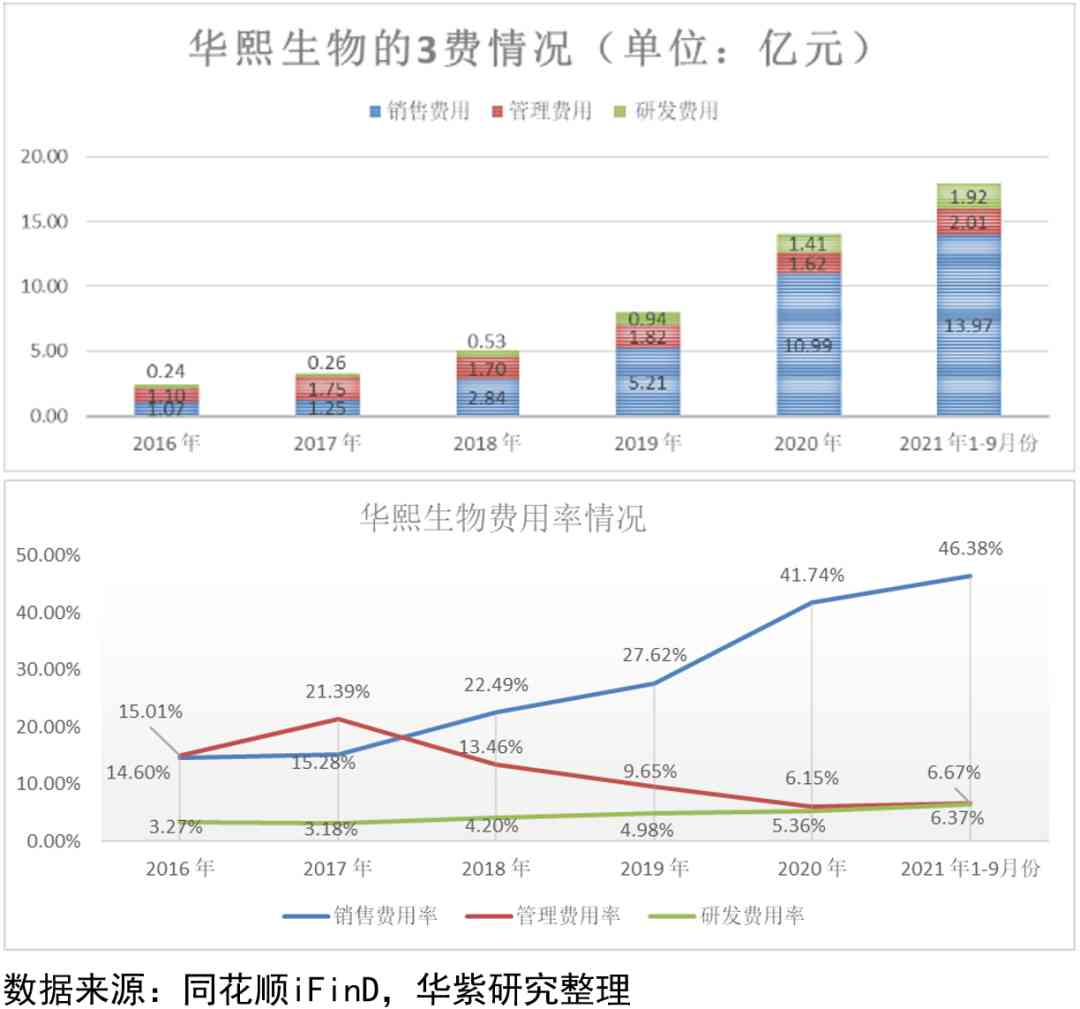

数字化时代,化妆品行业的营销早已不再是线下营销为王的时代,线上营销已经成为最主流的投放渠道。网店运营、直播带货、抖音与小红书种草已经成为各大化妆品公司最常见的线上营销方式,欧莱雅和华熙生物当然也不例外。欧莱雅进入到中国化妆品市场很早,对线下渠道的依赖更为严重,当然目前也将重点转向线上渠道当中。而华熙生物已知是线上渠道为主的营销模式,这便是后来者优势。那么体现在销售费用上,我们可以看出无论是欧莱雅还是华熙生物都是有50%左右的销售费用率的支出。还有一点值得指出的是,国货化妆品在营销的时候完全可以注入国潮元素,可以进一步带动销售,如之前华熙生物与故宫博物院的联名口红和面膜就引起了很大的反响,单日销售量就高达80000支。总的来说,在营销方面欧莱雅和华熙生物的步调基本一致,但华熙生物可以利用线上渠道和国潮的优势。

总而言之,华熙生物在研发方面和多品牌战略上和欧莱雅有极为相似的地方,而在营销方面我们认为华熙生物在线上营销和利用国潮方面更有优势;所以我们认为华熙生物在功能性护肤品赛道有欧莱雅的影子,但也有其本身的特色,依托于其在功能性护肤品领域的4大品牌,是该赛道上的一匹黑马。

对华熙生物进行估值

华熙生物作为全球透明质酸生产的龙头,考虑到其原料业务和医疗终端业务增长进入平稳阶段,功能性护肤品业务处于快速增长期,同时开辟了功能性食品领域,我们相信华熙生物蓄满发展潜力,应给予其更高的估值。

我们预计2021-2013年公司将会实现主营业务收入49.47亿元、64.87亿元、82.18亿元,同比增长87.9%、31.1%、26.7%;对应归母净利润为7.82、11.44、14.71亿元,同比增长21.1%、46.3%、28.6%;对应的EPS为1.63、2.38、3.06,市盈率为75.2、51.4、40.0。同时我们参考同行业可比公司的估值,将华熙生物的目标价定在137.67-159.40之间。

(以上图片除特别说明外,均来自于网络)

喜欢这篇文章的话 别忘了给个三连喔~

作者:卢文

分类:上市公司

声明:本文仅作交流和参考之用,不构成任何交易依据或投资建议。本文版权归本公司所有,未经授权严禁转载。转载请文头注明出处:"华紫研究"公众号。文中部分素材来源于网络,如有侵权或不妥,请联系删除

欢迎关注“华紫研究”微信公众号!获取更多资本市场专业解读!

(End)

往期回顾

《行业“内卷”,看好正极龙头》(3月2日)

《硅料巨额长单预示今年光伏装机超预期——大全能源报告回顾》(3月1日)

《中国中药|底蕴深厚的中药配方颗粒绝对龙头》(2月28日)

《高镍正极材料会在2022年成为主流吗?》(2月25日)

《AI四小龙虎视眈眈,格灵深瞳IPO面临的坎坷前路(下)》(2月23日)

名品导购网(www.mpdaogou.com)陕ICP备2026003937号-1

CopyRight 2005-2026 版权所有,未经授权,禁止复制转载。邮箱:mpdaogou@163.com