山东菲斯特汽车零部件有限公司荣获“2022聊城先锋跨境网商”奖

近年来,国际政治经济环境复杂多变,不确定...

观点小结

核心观点:中性 整体来看,近两周胶价如之前周报预期再次下探,深色胶跌幅大于浅色胶。从成本角度来看,排除汇率因素的印尼与泰国杯胶均已跌至两年前的运行区间附近,后市仍然存在季节性下跌的可能性,但空间相对有限。浅色胶方面预期累库幅度少于去年,深弱浅强的局面将进一步维持。后市或交易新胶产量问题,因此胶价有望震荡后企稳,价格与基本面数据的矛盾点仍有待进一步验证。

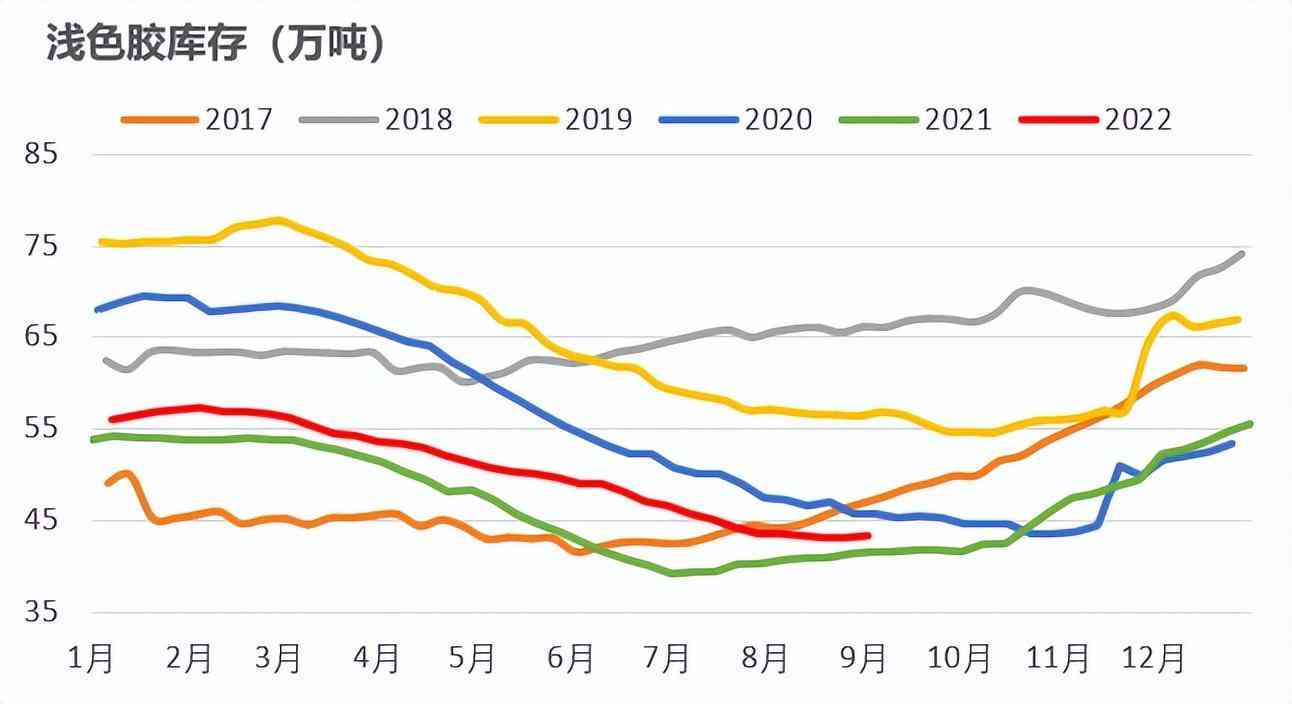

浅色胶:偏多 预估上期所新胶库存少于去年同期,后市预期浅色整体库存累库幅度少于去年。

轮胎出口:中性 7月份的轮胎出口超出市场预期,且海外贸易、终端数据没有明显下滑趋势,但存在一定滞后性,体现为价格与基本面数据的不匹配,因此矛盾点还有待后续数据验证。

原料:偏空 排除汇率因素,印尼与泰国原料均已跌至两年前的运行区间附近,短期泰国东北部存在降雨支撑,后市仍然存在季节性下跌的可能性,但空间有限,因此预计原料价格低位偏弱运行。

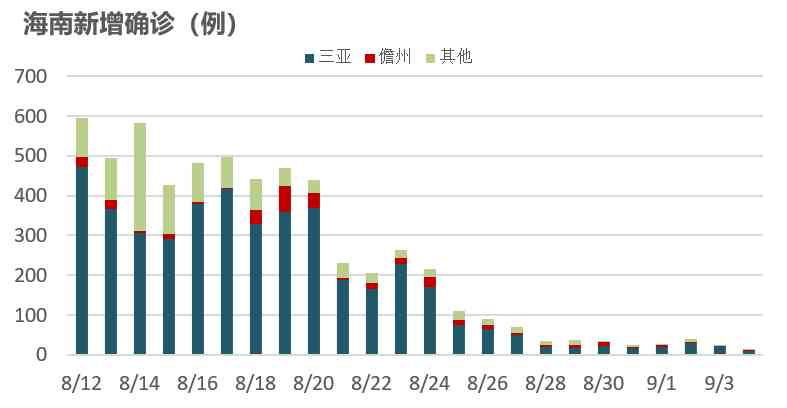

海南:偏空 疫情好转,胶水产量开始逐渐恢复至2000吨/日以上。

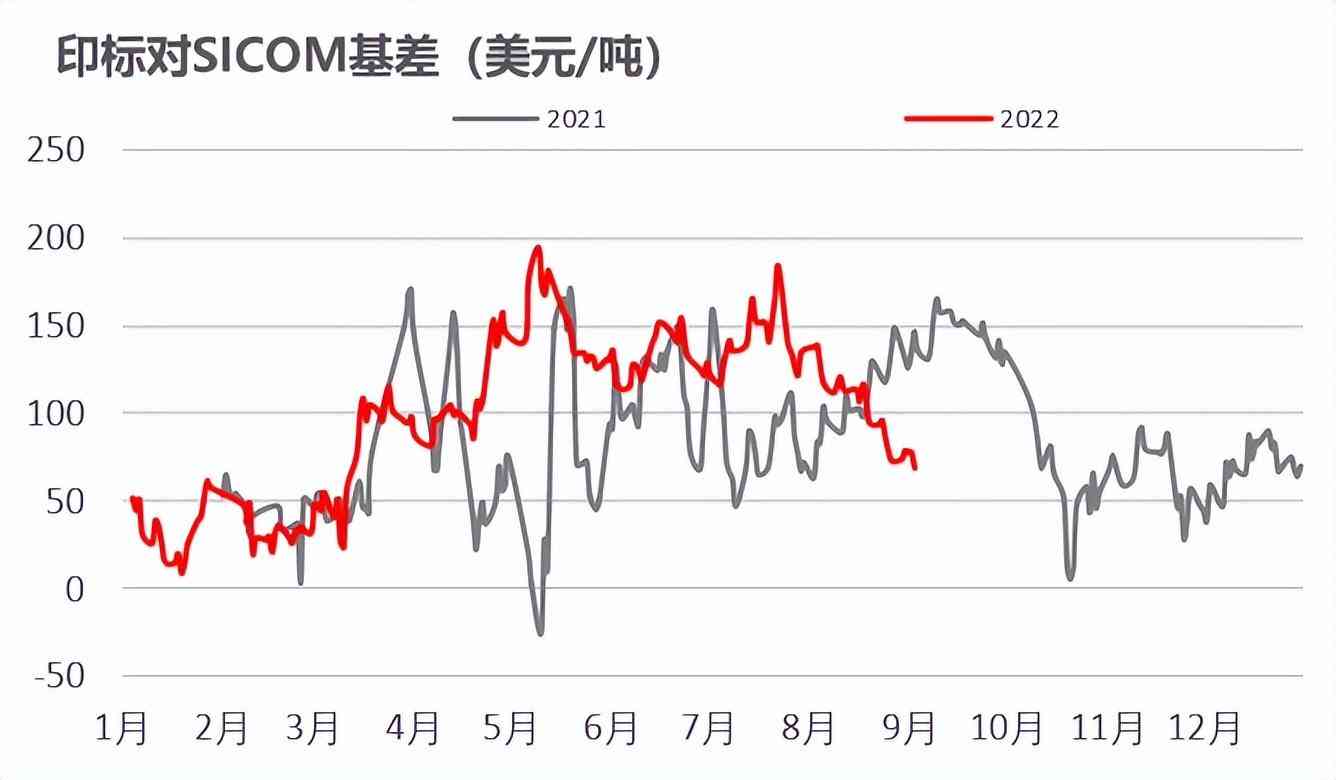

印尼:中性 印尼对SICOM基差继续走弱,价格预期快速兑现。

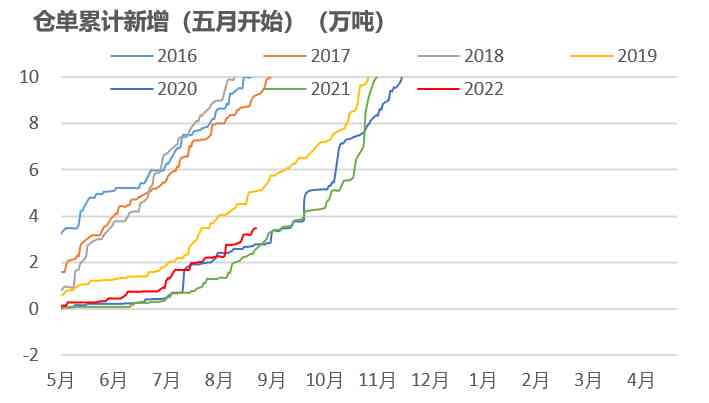

预估上期所新胶库存少于去年同期

预估上期所新胶库存少于去年同期

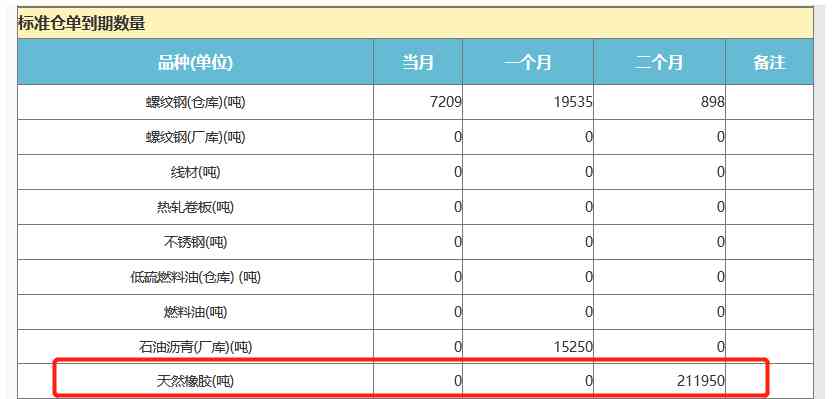

新增仓单略多于去年。根据上期所数据,截至目前,5月开始的RU仓单新增数量为3.45万吨,略多于去年的2.38万吨。预估上期所新胶库存少于去年同期。根据本周公布的仓单到期数量可知,将有21.19万吨老胶仓单将在11月份进行注销,而目前RU期货库存小计为28.88万吨,因此有7.69万吨不会被注销,而其中有2.6万吨烟片仓单,因此推测新胶的上期所库存为5.09万吨,低于2021年的5.92万吨。

数据来源:上期所 紫金天风期货

海南胶水产量开始逐渐恢复

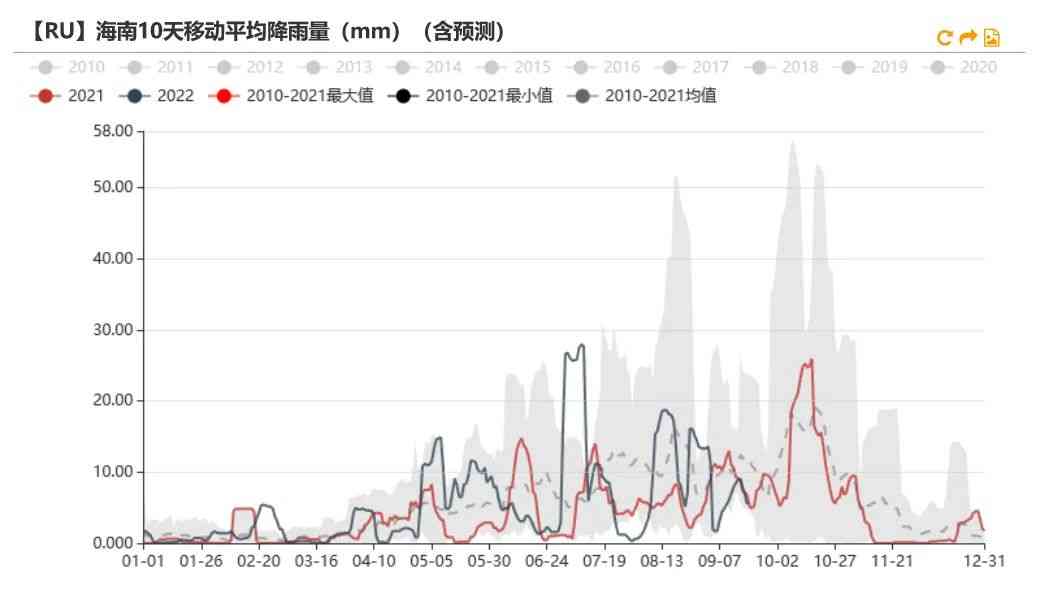

海南流通逐渐恢复,胶水产量增加。据了解,随着海南疫情逐步得到控制,部分地区流通贸易得到好转,另外随着雨水减少,胶水的产量从之前的1000吨/日左右增多至2000-3000吨/日。海南天气开始好转。海南在8月份经历多雨天气之后,9月份中上旬日均降雨量预计降至10mm以内,对割胶影响有限。

数据来源:路透 卫健委 紫金天风期货

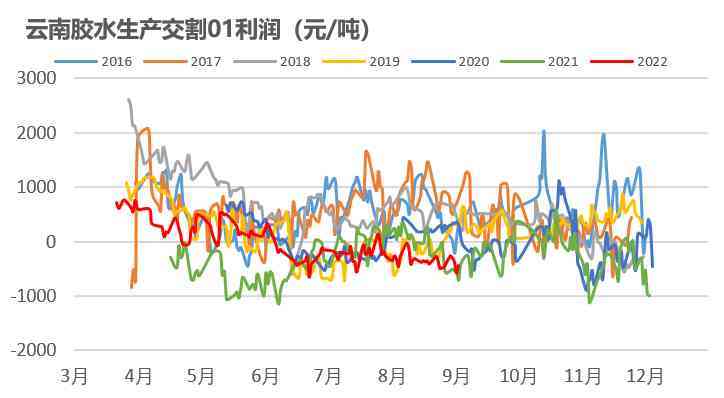

上游利润较差

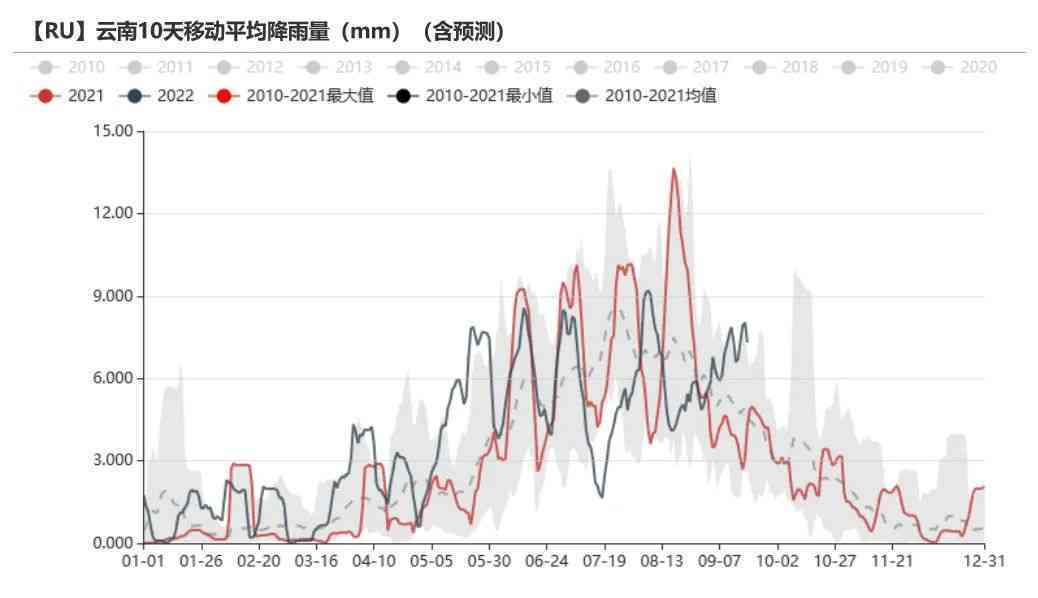

上游利润情况不佳。盘面下跌后,上游加工利润持续下滑,维持低位,从估值来看偏低估。9月上旬云南降雨预计小幅增加。根据路透数据显示,9月中上旬云南降雨量将小幅增加,或影响割胶。

数据来源:路透 紫金天风期货

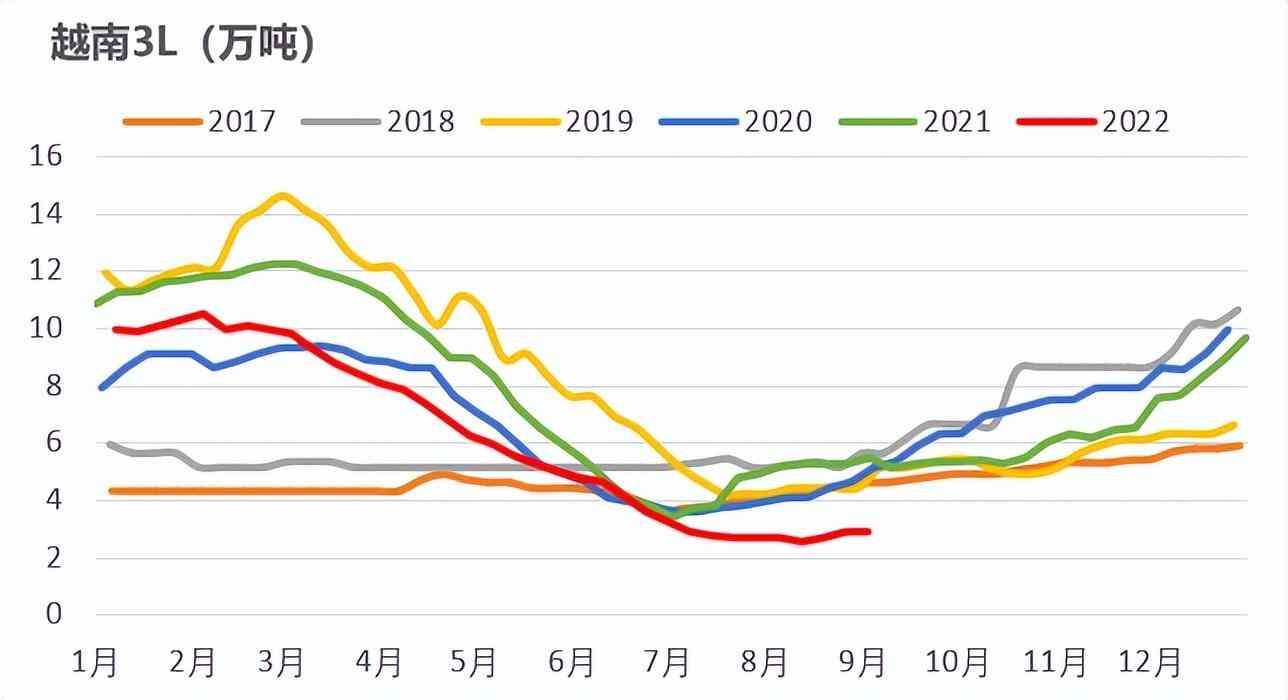

后市浅色整体库存累库预期少于去年

浅色累库预期少于去年。目前浅色胶库存接近去年同期,而后市对于全乳胶有一定的减产预期,而3L胶今年由于浓乳分流的原因,从库存来看同样累库速度较慢,因此浅色胶四季度的累库预期少于去年。

数据来源:市场资料 紫金天风期货

价格预期快速兑现,

但矛盾点在于轮胎出口

印尼弱于SICOM,SICOM弱于NR

印尼对SICOM基差继续走弱。印尼FOB大幅下跌至1390美元/吨左右,对SICOM基差大幅走弱,听闻某工厂撤销印尼胶的长约导致印尼价格大幅走弱,与此同时印尼原料价格同样大幅下跌。价格预期快速兑现,但现实数据仍然存在博弈之处。印尼胶的下跌快速兑现了SICOM与NR的弱预期,从价格来说毫无疑问说明了海外需求下滑的现实,但是从强势的出口轮胎数据来看还有存在博弈之处。内外价差预计将持续走强。国内NR价格对SICOM价格进一步走强,内强外弱的格局预计将持续。

数据来源:市场资料 Wind 紫金天风期货

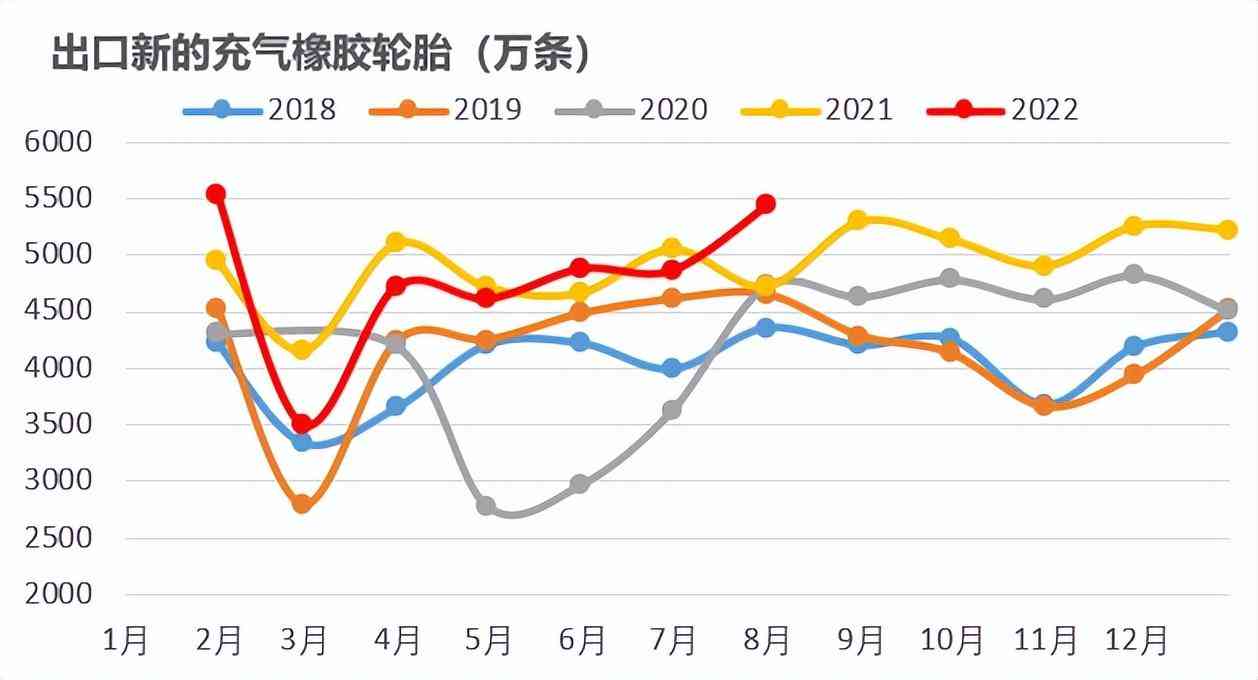

多空矛盾之一为强势的轮胎出口数据

强势的轮胎出口引发市场疑虑。7月份的轮胎出口需求出乎市场预料,在海外需求已经几乎被充分交易后,中国出口轮胎数量仍然逆势环比增长,多头认为由于高额的加工成本,海外需求从购买橡胶转向了购买轮胎,而空头认为出口数据将会在未来出现下滑,由于目前数据还有待验证,双方说法均无法被证伪。但是从传闻的轮胎订单来看,未来确实是有下滑的可能性,结合近期现货成交情况来看,与持续强势的出口情况相矛盾。

数据来源:中国海关 紫金天风期货

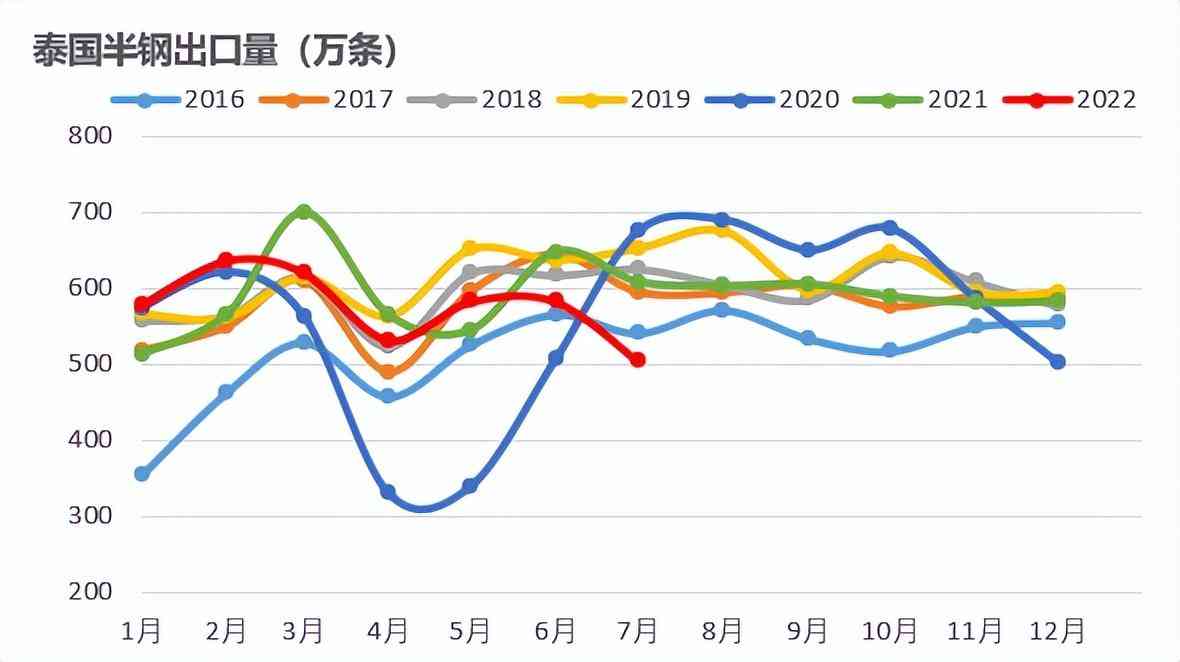

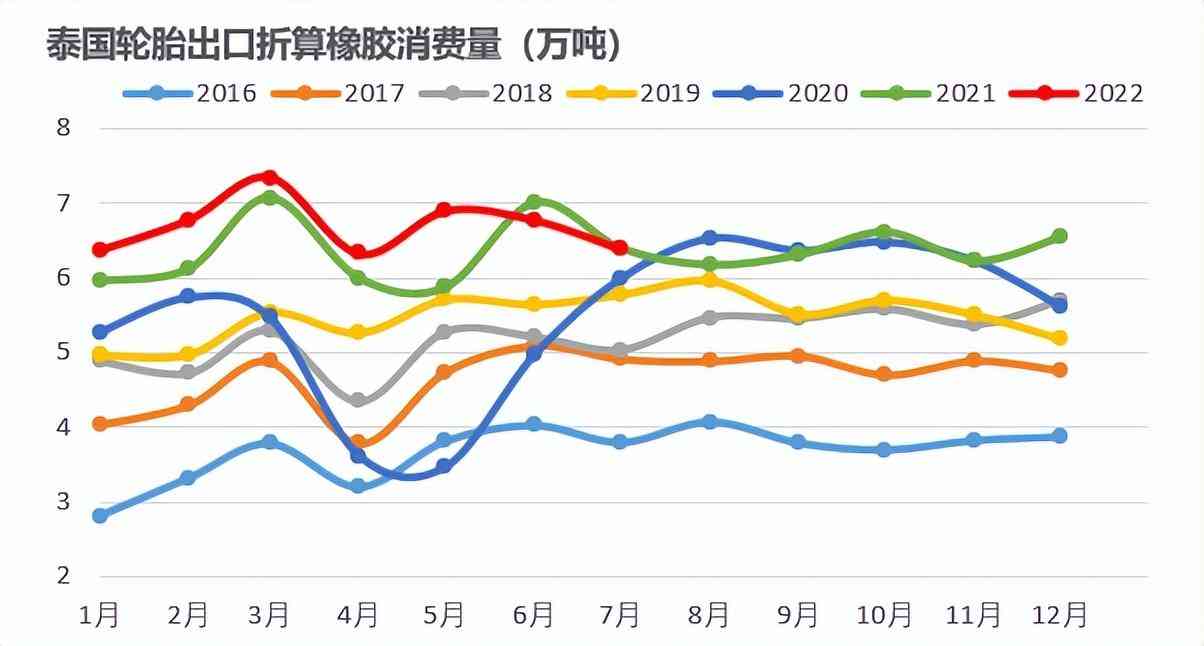

泰国7月轮胎出口折橡胶消费量下滑至去年同期水平

7月轮胎出口折橡胶消费量下滑至去年同期水平。从泰国海关数据来看,泰国作为东南亚主要轮胎出口国,其出口半钢数量连续两月出现明显环比下滑,尤其是7月份,全钢也稍有下滑,但折算成橡胶消费量与去年相近,因此还不能说明有趋势性的下滑。

数据来源:泰国海关 紫金天风期货

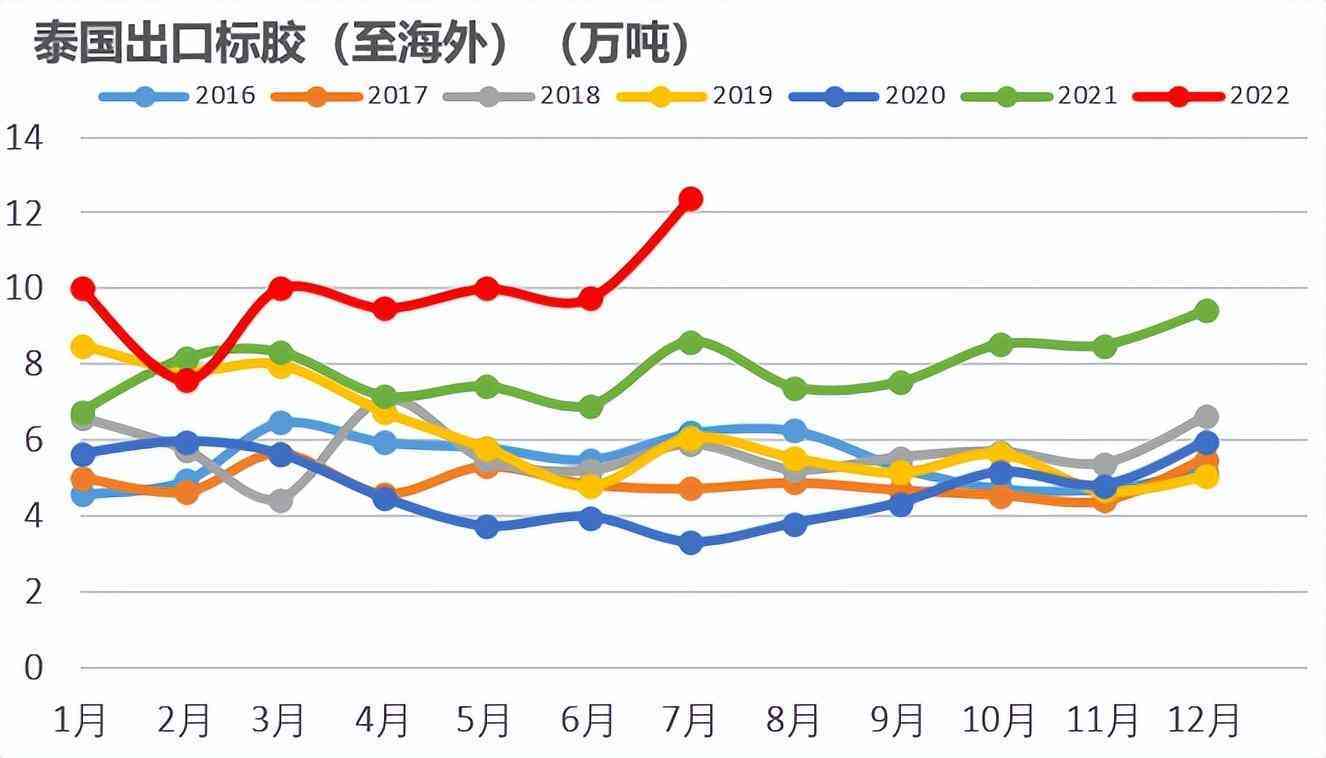

7月份出口标胶数量仍然强势

海外标胶需求仍然强势,海外仍然存在溢价。从泰国海关数据来看,7月出口至海外数量环比大幅增加,从出口均价来看海外仍然卖出溢价。

数据来源:泰国海关 紫金天风期货

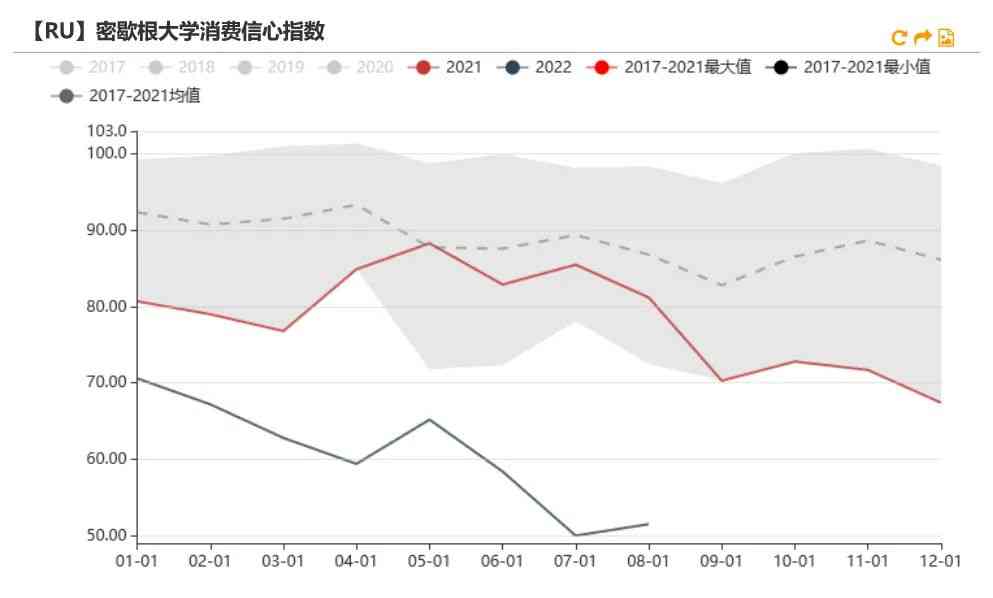

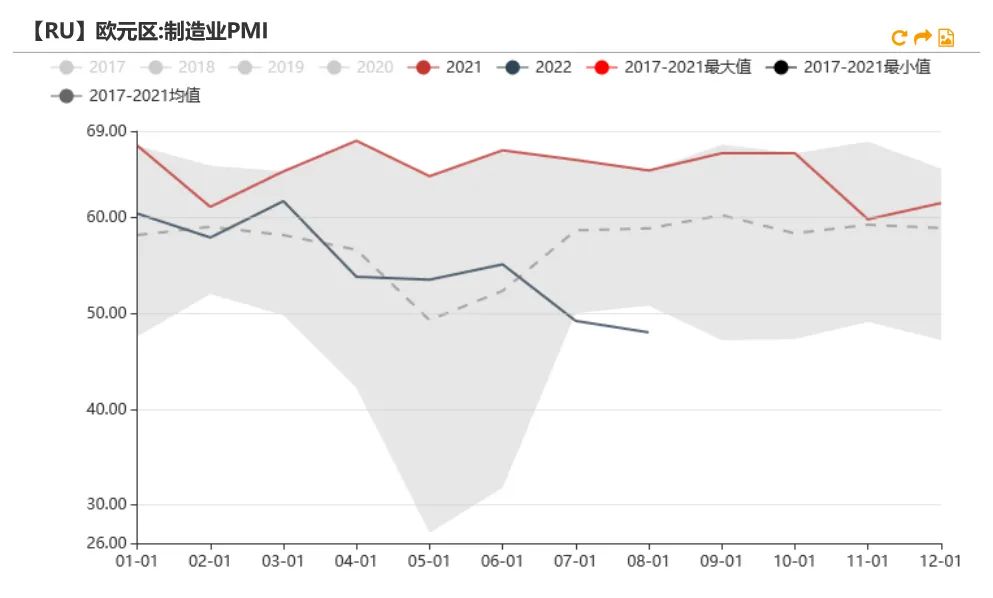

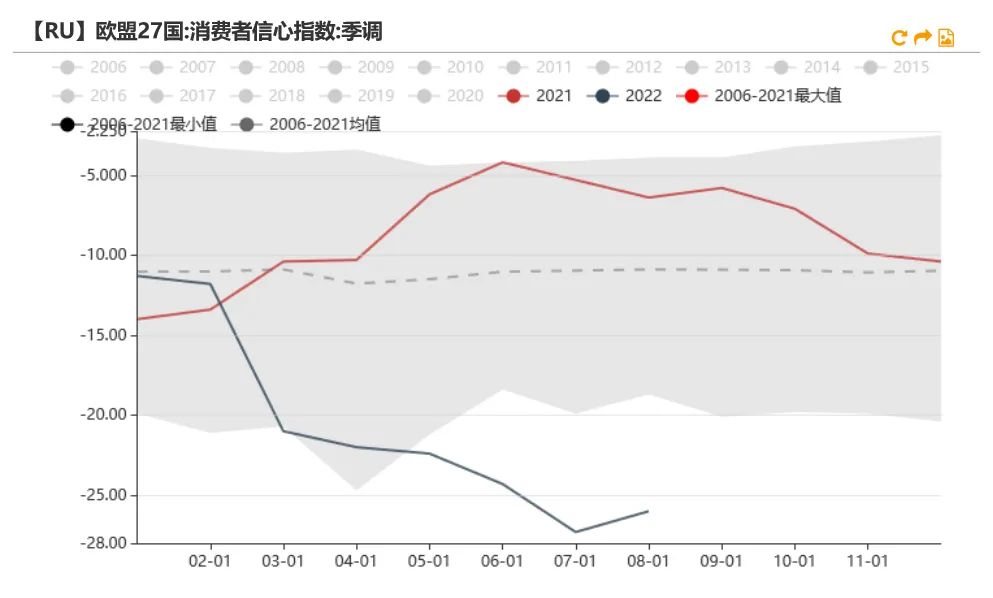

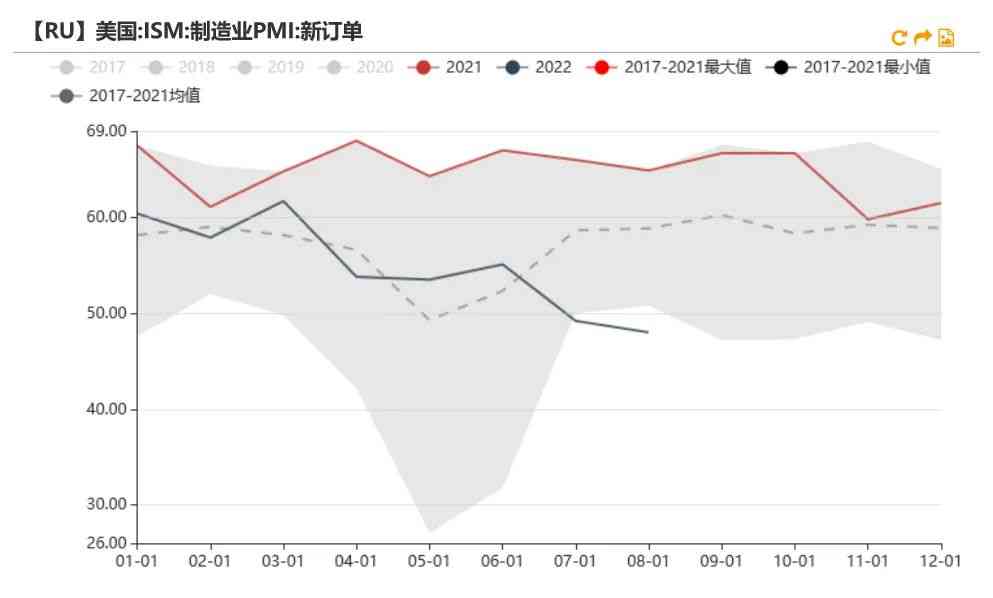

消费信心触底回升,PMI仍继续下探

消费信心触底回升,PMI继续下探。欧美消费信心指数均在7月触底后出现回升,后续需要关注其回升持续性;然而8月份美国PMI新订单与欧元区制造业PMI指数均继续下探,目前处于50以下。

数据来源:密歇根 Wind 紫金天风期货

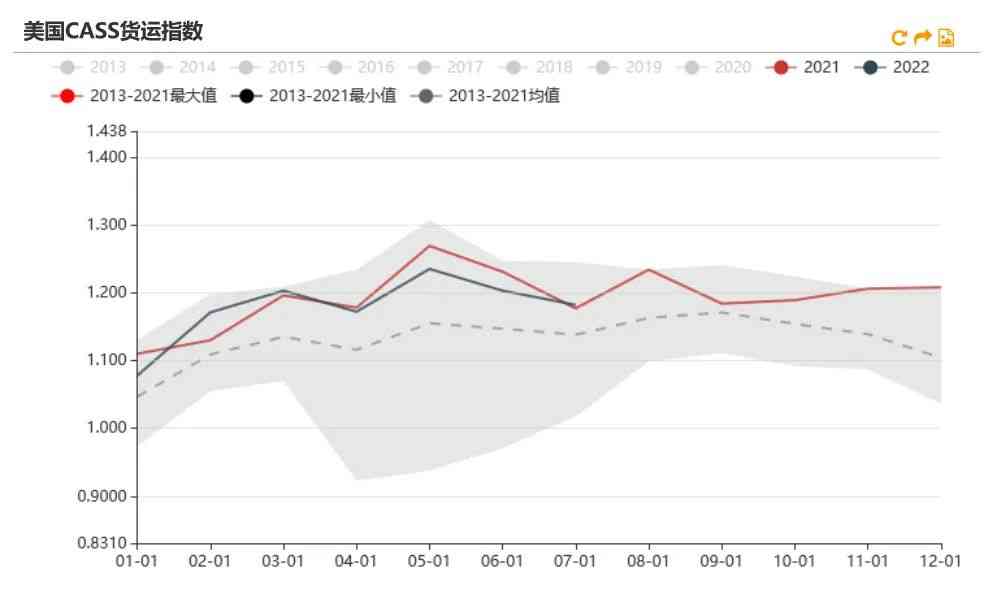

美国货运以及汽车零售数据仍然没有显著下滑

数据来源:Bloomberg 紫金天风期货

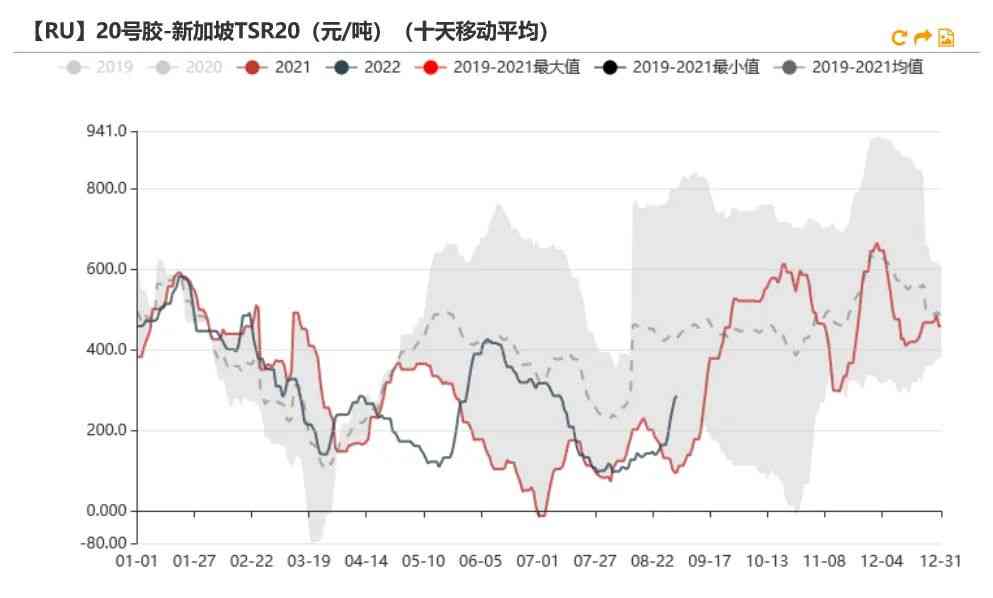

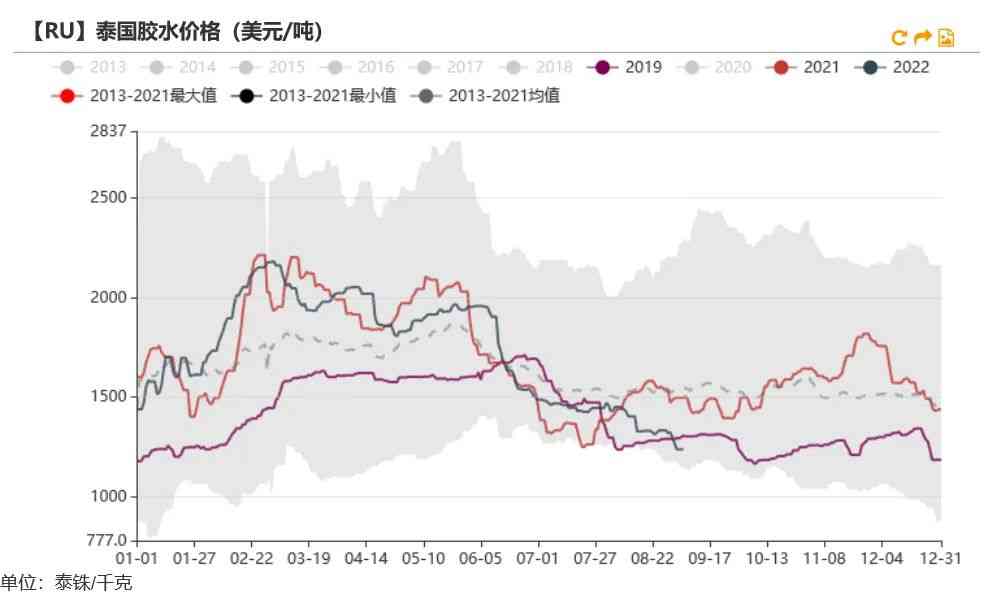

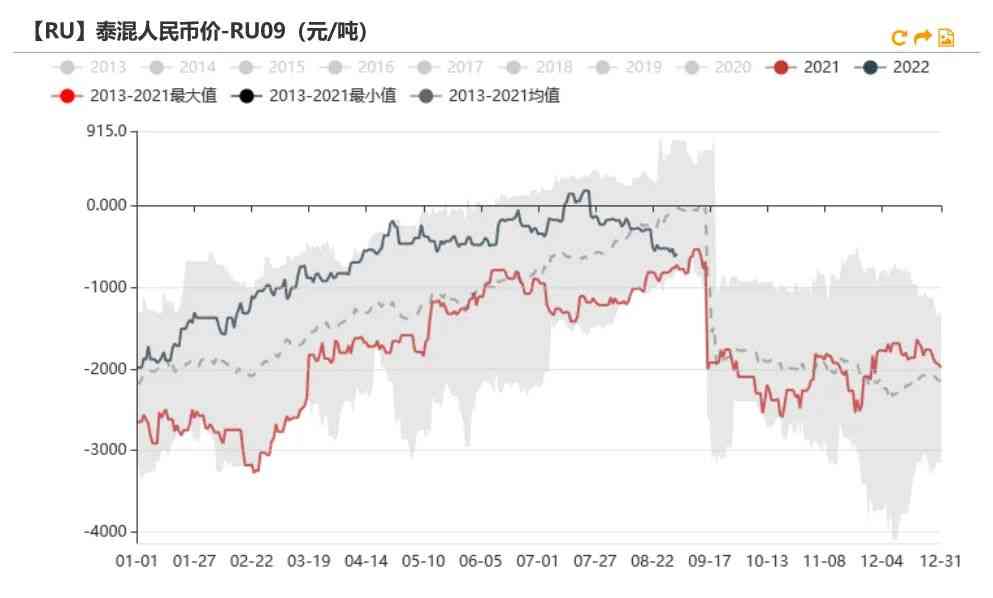

杯胶价格如期下跌至2019年同期

预计原料价格低位运行

泰国与印尼杯胶价格进一步下行。排除汇率因素之后,泰国胶水价格已经下跌低于2019年同期,而杯胶价格与2019年同期水平相近。印尼原料同样大幅下跌至19000印尼盾/千克,跌回两年前的运行区间。预计原料价格低位运行。接近四季度,泰国降雨预计将季节性减少,原料产量将进一步增加,虽已跌至2019年同期水平,但是预计仍然在低位运行甚至有继续下行的可能性。

数据来源:紫金天风期货

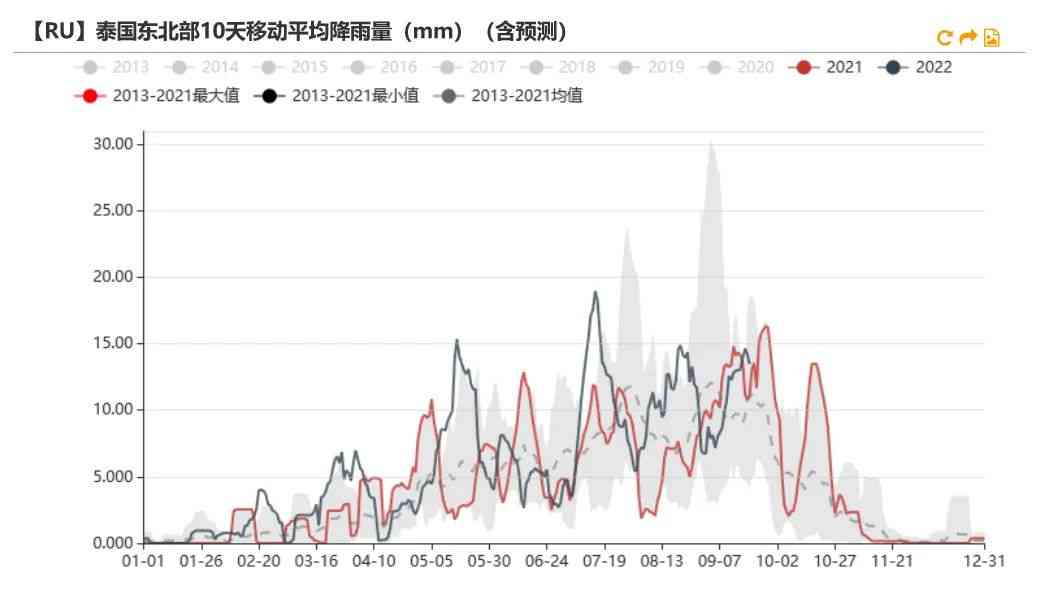

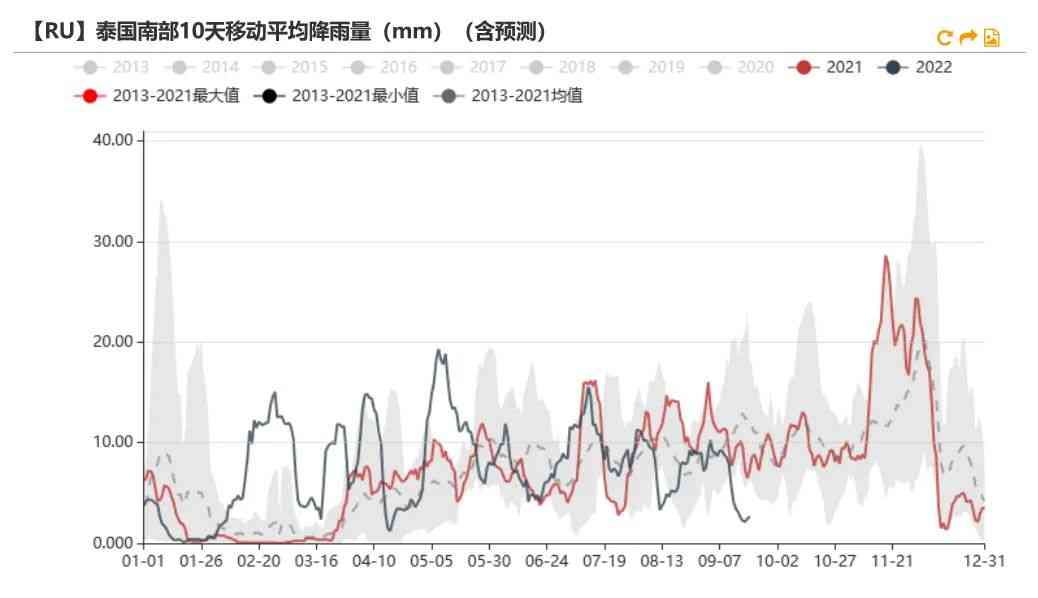

泰国东北部预计降雨偏多

泰国短期东北部降雨偏多。根据路透数据显示,预计9月中上旬泰国东北部迎来降雨,对胶水产出有一定影响,对成本存在一定支撑,而南部降雨趋少。

数据来源:路透 紫金天风期货

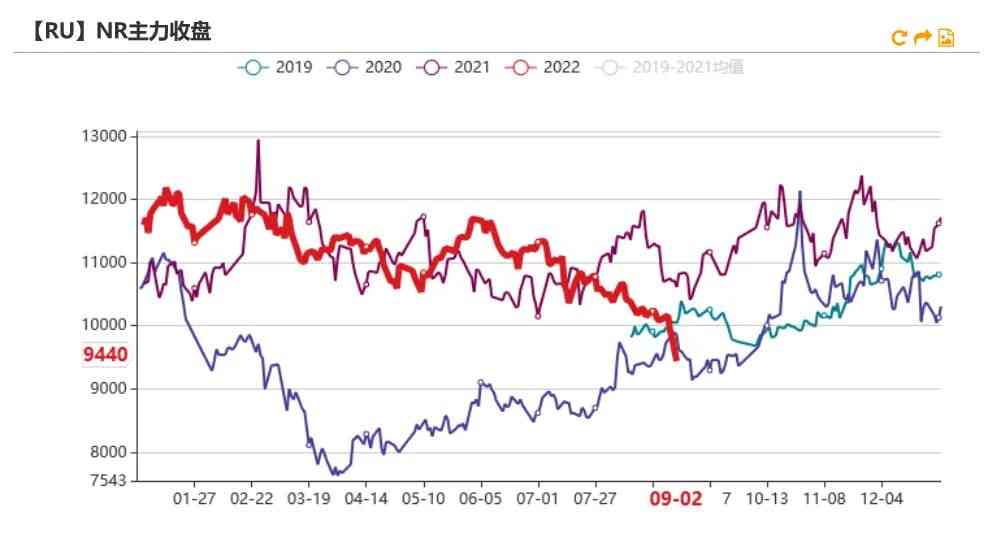

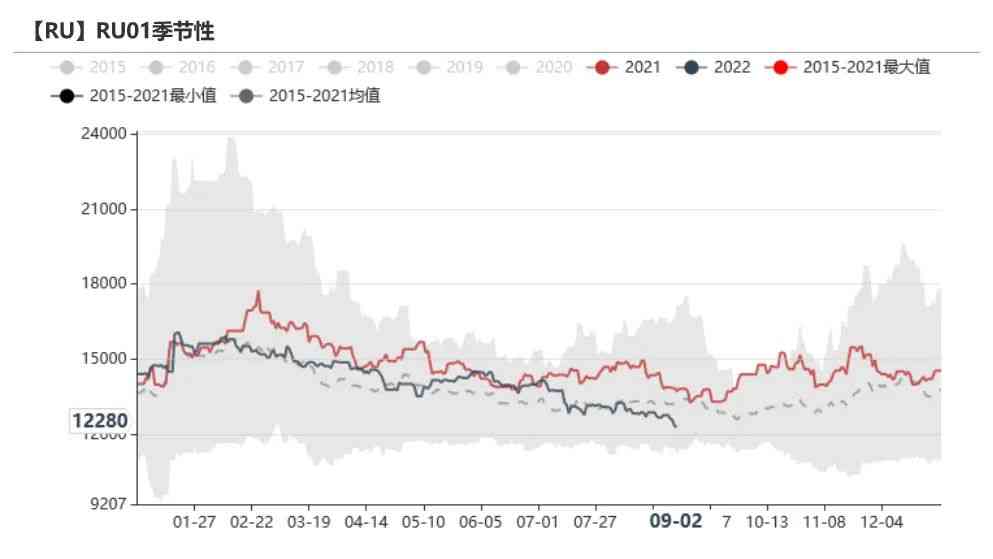

深色船货大幅领跌

NR断崖式下跌,RU-NR价差快速扩大

9月2日RU主力收盘价为12280元/吨,较上周下跌390元/吨,环比下跌3.08%。NR主力收盘价为9440元/吨,较上周下跌660元/吨,环比下跌6.53%。RU-NR扩大至2840。

数据来源:上期所 Wind 天风期货研究所

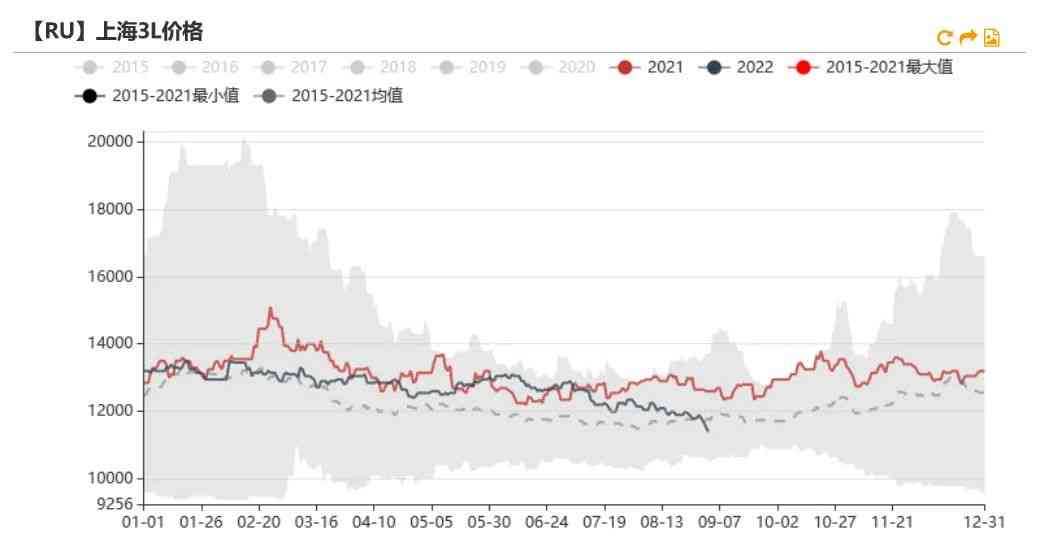

浅色胶普遍跟跌期货

9月2日上海全乳胶价格为11500元/吨,相较上周下跌300元/吨,环比下跌2.54%。越南3L价格为11400元/吨,较上周下跌400元/吨,环比下跌3.39%。国产浓乳价格为8900元/吨,较上周下跌9175元/吨,环比下跌3%。

数据来源:上期所 Wind 天风期货研究所

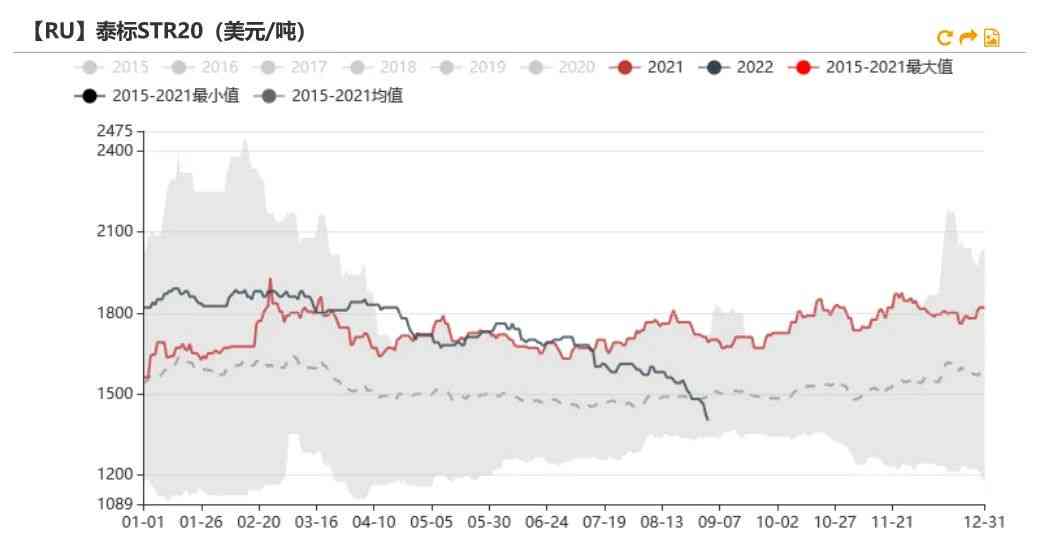

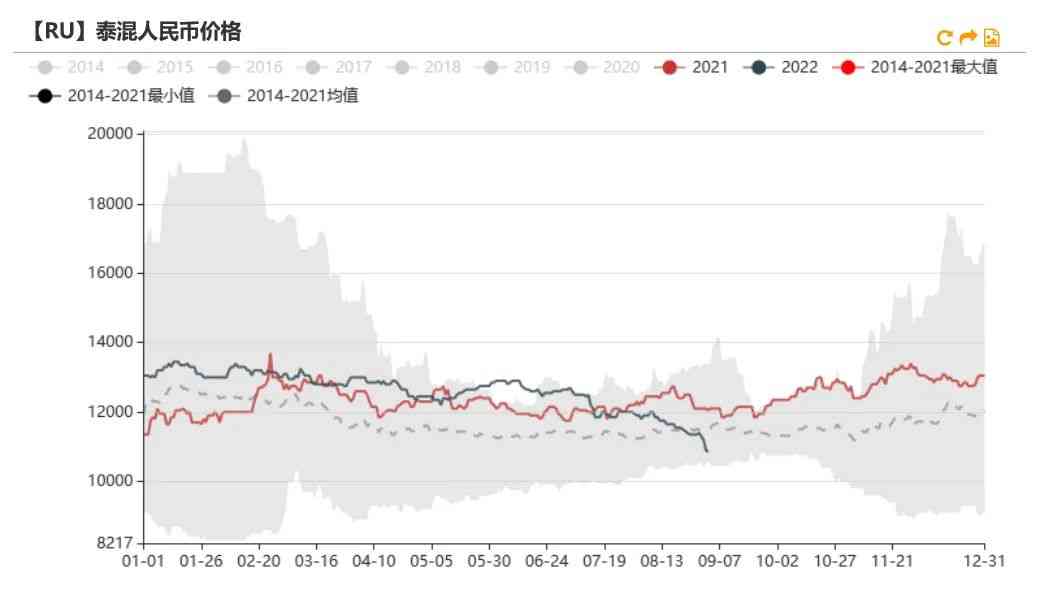

深色船货断崖式下跌

9月2日泰国STR20价格为1410元/吨,较上周下跌80美元/吨,环比下跌5.37%。泰混人民币价格为10850元/吨,较上周下跌510元/吨。

数据来源:上期所 Wind 天风期货研究所

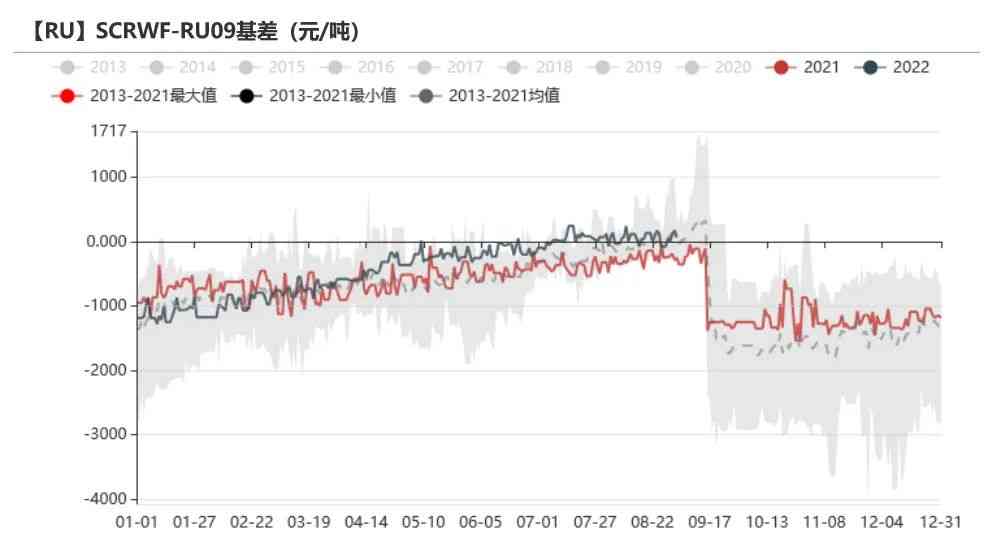

下跌过程中RU非标基差反而扩大

9月2日上海全乳胶-RU为-780元/吨,较上周上涨90元/吨。泰混-RU09为-585元/吨,较上周下跌60元/吨。泰标STR20-NR为71元/吨,较上周上涨1元/吨。

数据来源:上期所 Wind 天风期货研究所

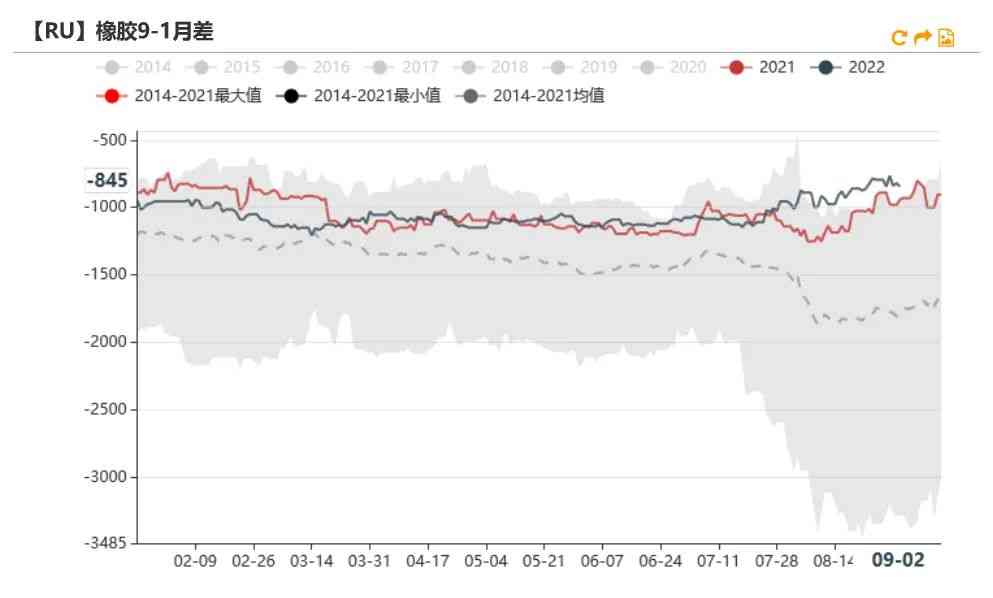

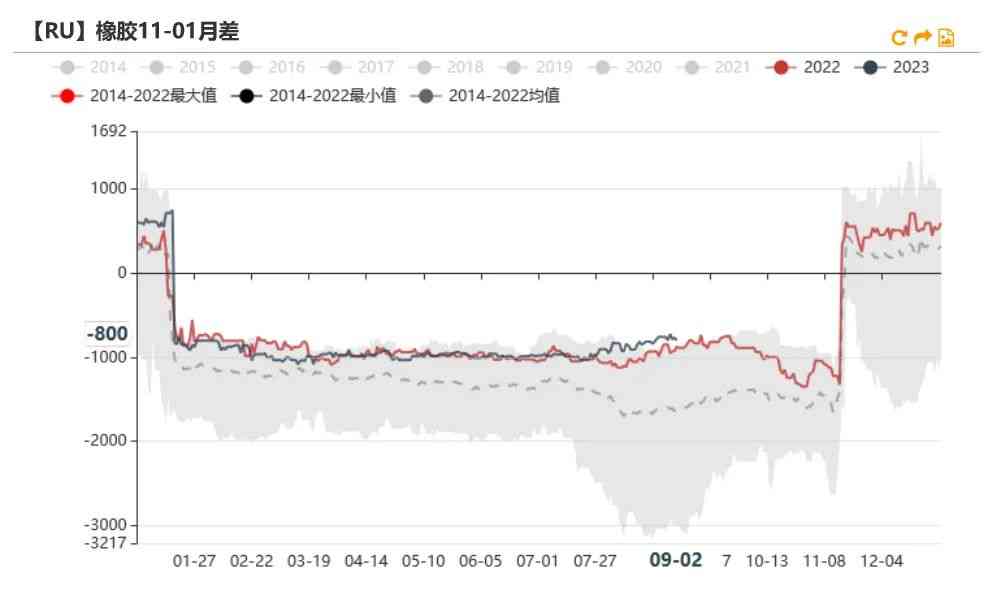

91月差小幅回落,11-01月差收窄

9月2日RU11-01月差为-800元/吨,较上周下跌40元/吨。RU09-01月差为-845元/吨,较上周下跌50元/吨。

数据来源:上期所 Wind 天风期货研究所

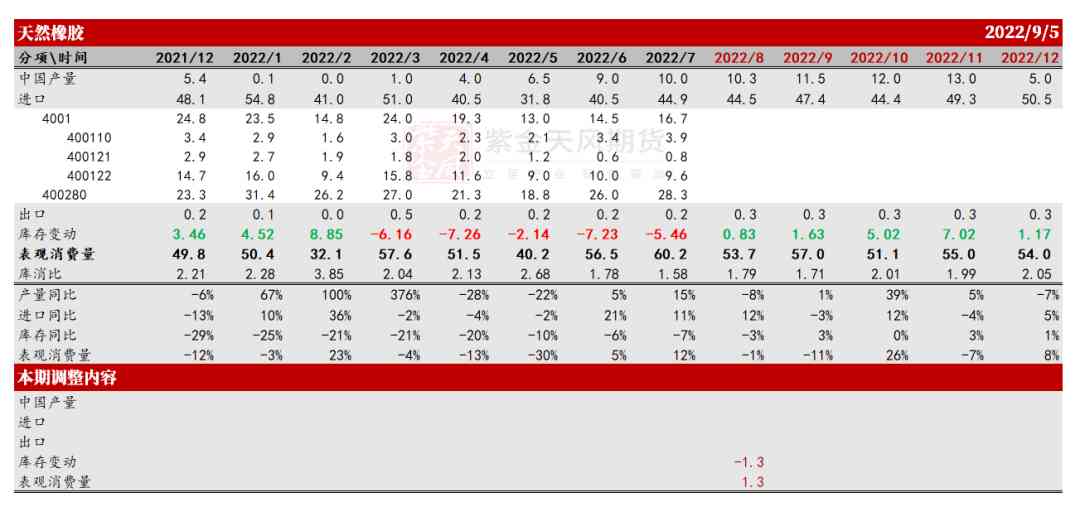

中国天然橡胶平衡表

中国天然橡胶月度平衡表

下调8月库存变动:根据社会库存数据下调库存变动1.3万吨,至累库0.83万吨。

数据来源:中国海关 市场资料 ANRPC 天风期货研究所

联系人:唐逸

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

名品导购网(www.mpdaogou.com)陕ICP备2026003937号-1

CopyRight 2005-2026 版权所有,未经授权,禁止复制转载。邮箱:mpdaogou@163.com