山东菲斯特汽车零部件有限公司荣获“2022聊城先锋跨境网商”奖

近年来,国际政治经济环境复杂多变,不确定...

获取本报告PDF版请见文末 出品方/分析师:万联证券 陈雯 李滢

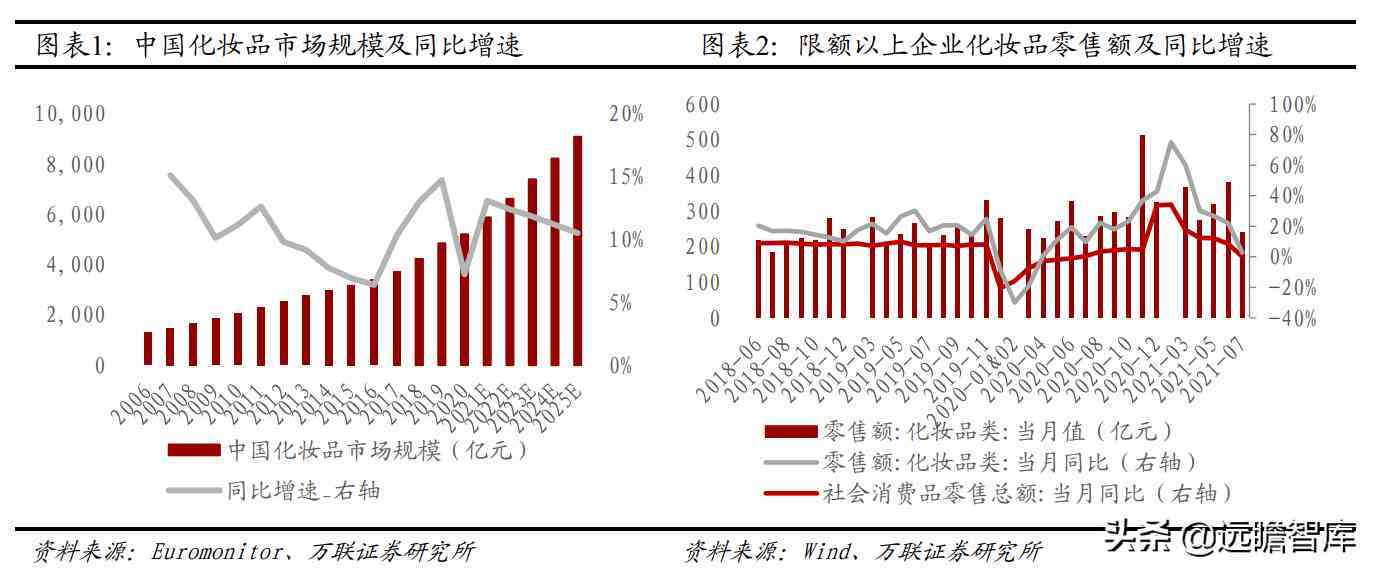

1.1 行业数据:我国化妆品市场规模庞大且增速高,线下消费往线上转移

颜值消费热情高涨,中国化妆品行业延续高景气度。颜值时代背景下,化妆品消费持续火热。根据Euromonitor的数据显示,2020年中国化妆品市场规模达到5199亿元,同比增长7.2%,即便在疫情期间亦难挡颜值消费的热情,预计2025年化妆品市场规模将达到9076亿元,2021-2025年CAGR达到11.5%。

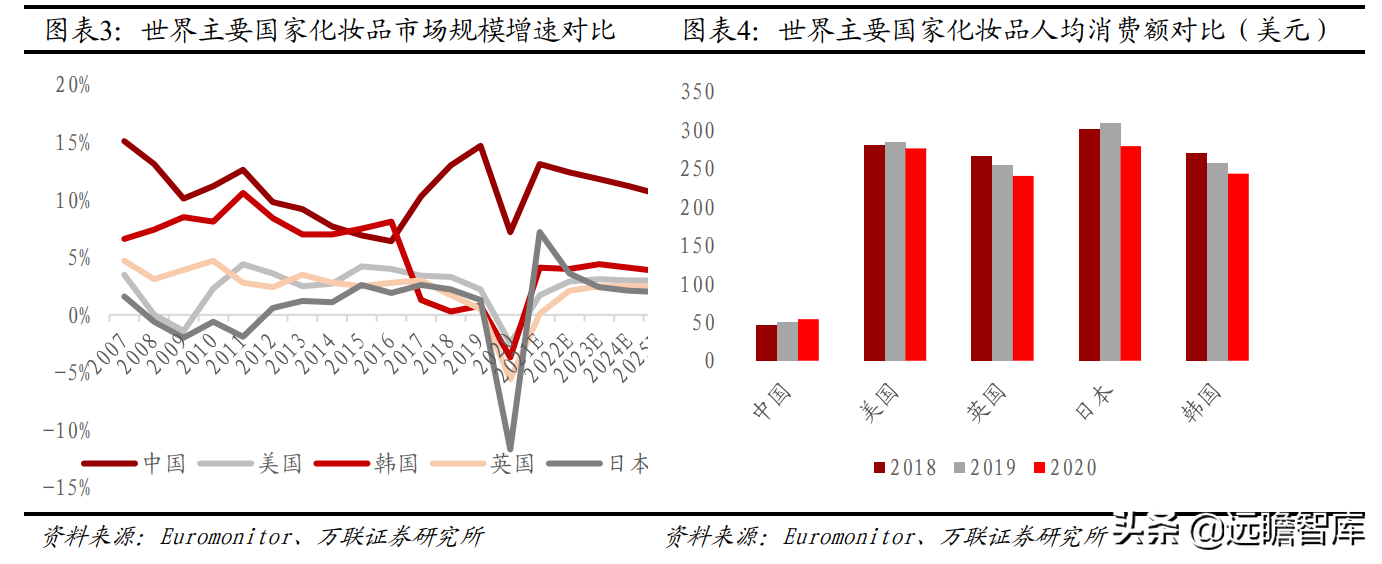

从统计局的口径来看,近年来限额以上企业化妆品零售额月度同比增速几乎全盘跑赢社零增速。中国化妆品人均消费仍较低,对标世界发达国家有5倍发展空间。尽管中国化妆品市场规模庞大且增速超越美国、英国、日本等发达国家,但从人均消费角度而言,仍然有较大提升空间。

根据Euromonitor的数据显示,2020年中国化妆品人均消费额为53.8美元,而美国/英国/日本/韩国的化妆品人均消费额为240-280美元,若以这些发达国家的化妆品人均消费额作为天花板,则中国化妆品市场仍有5倍的发展空间。

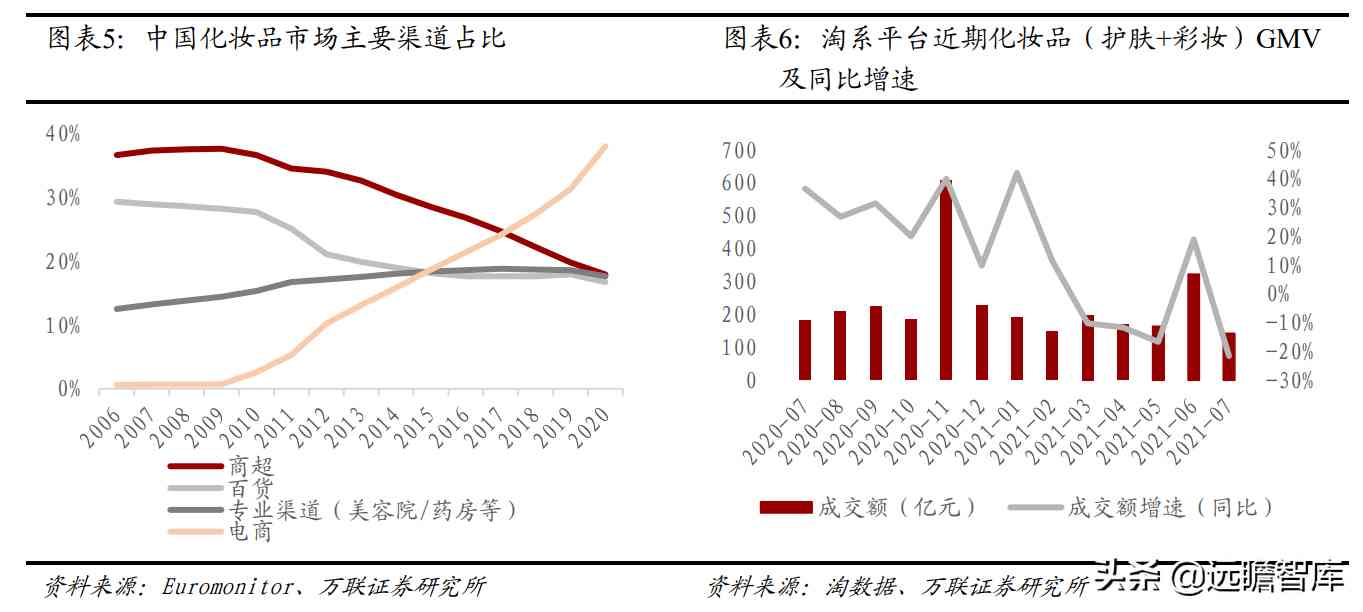

线上化妆品消费火爆,线下百货商超渠道占比下滑。

近年来得益于电商平台的快速发展、营销手法的多样化、成本相对线下较低以及物流送货到家的便利等因素,化妆品线上消费市场急剧膨胀,相比之下,线下市场则在萎缩退化,而2020年的疫情则是促使化妆品消费市场进一步从线下往线上转移。

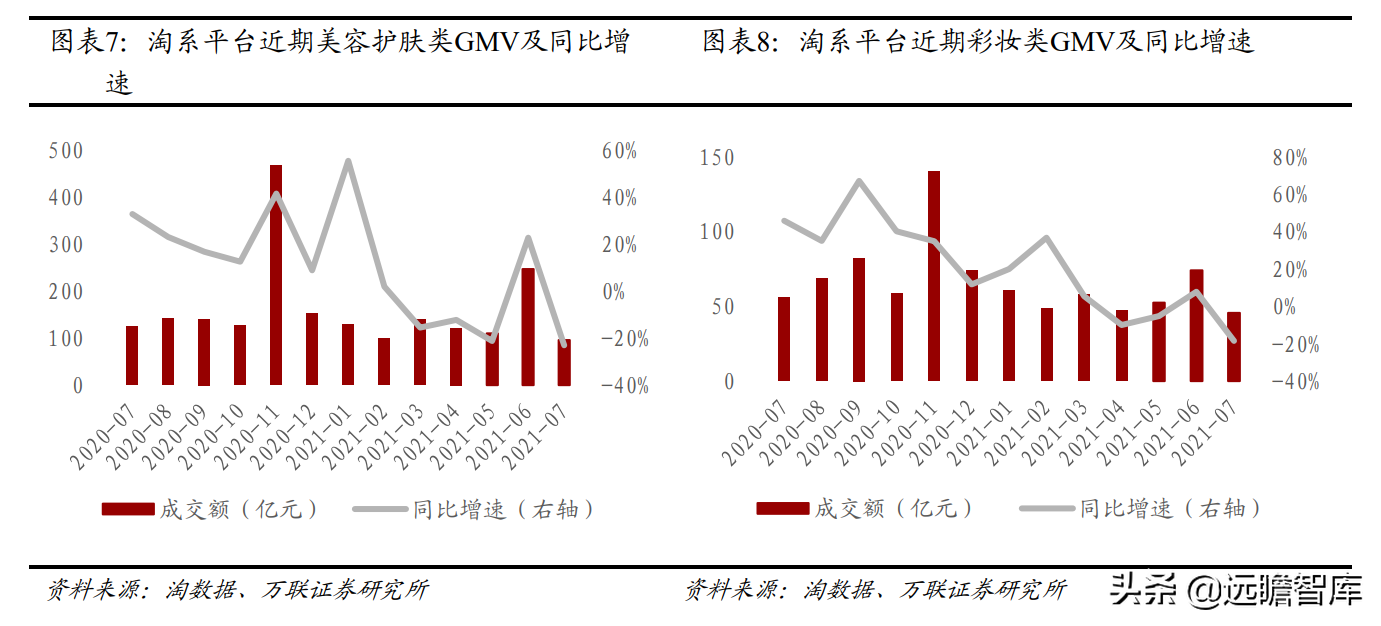

Euromonitor数据显示,我国化妆品市场电商渠道占比从2010年的2.6%快速提升至2020年的38%,成为占比最大的渠道。而线下商超/百货/专业渠道占比分别为17.9%/16.7%/17.6%。 线上具体情况:受新型电商平台分流影响,淘系平台化妆品GMV同比放缓且出现下滑,彩妆增速高于护肤。

从淘系平台数据口径来看,线上护肤与彩妆品类GMV在上半年里同比增速放缓,3-5月和7月为负增长,但从统计局的口径来看,限额以上化妆品零售额月度同比均呈现高增长,因而我们推断,淘系平台上化妆品GMV的下滑主要与抖音、快手等新型电商崛起分流有关,实际上化妆品消费热情并未受影响。

分品类看,淘系平台护肤类在2021上半年的累计GMV同比2.52%,彩妆类同比+7.41%。

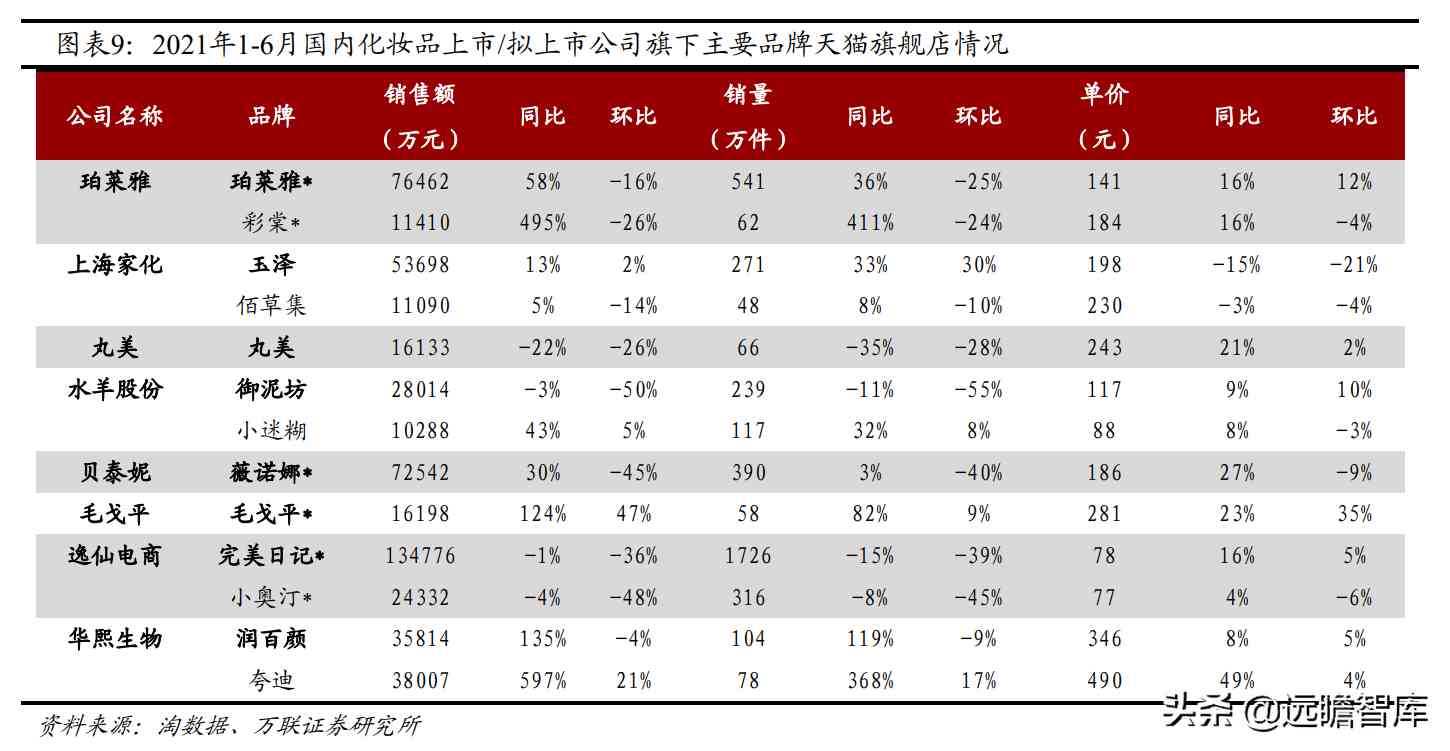

品牌天猫旗舰店情况:珀莱雅、华熙生物、欧莱雅、雅诗兰黛旗下品牌表现亮眼。

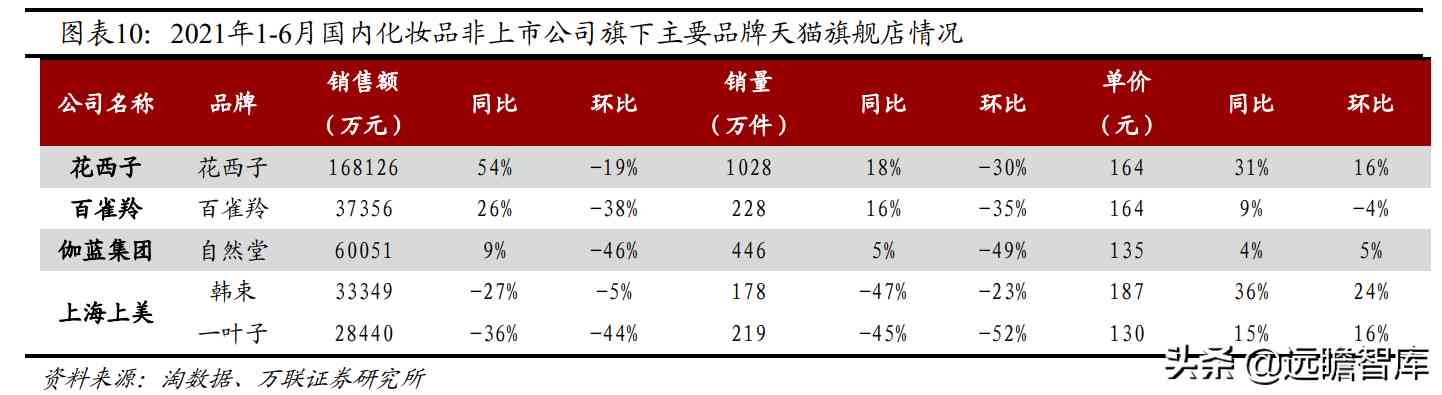

(1)国内品牌:2021年1-6月,上市公司品牌中,珀莱雅旗下珀莱雅/彩棠天猫旗舰店GMV 同比分别+58%/+495%;华熙生物旗下功能性护肤品牌润百颜/夸迪同比分别+135%/+597%;非上市公司主品牌中,花西子表现不俗。

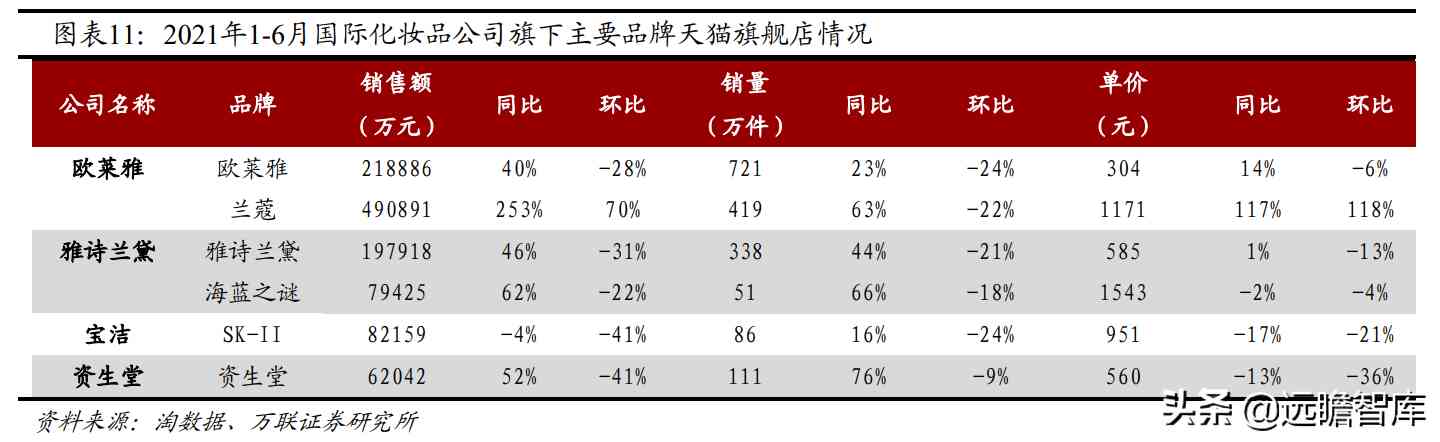

(2)国际品牌:欧莱雅旗下欧莱雅/兰蔻、雅诗兰黛旗下雅诗兰黛/海蓝之谜、资生堂旗下资生堂同比快速增长。

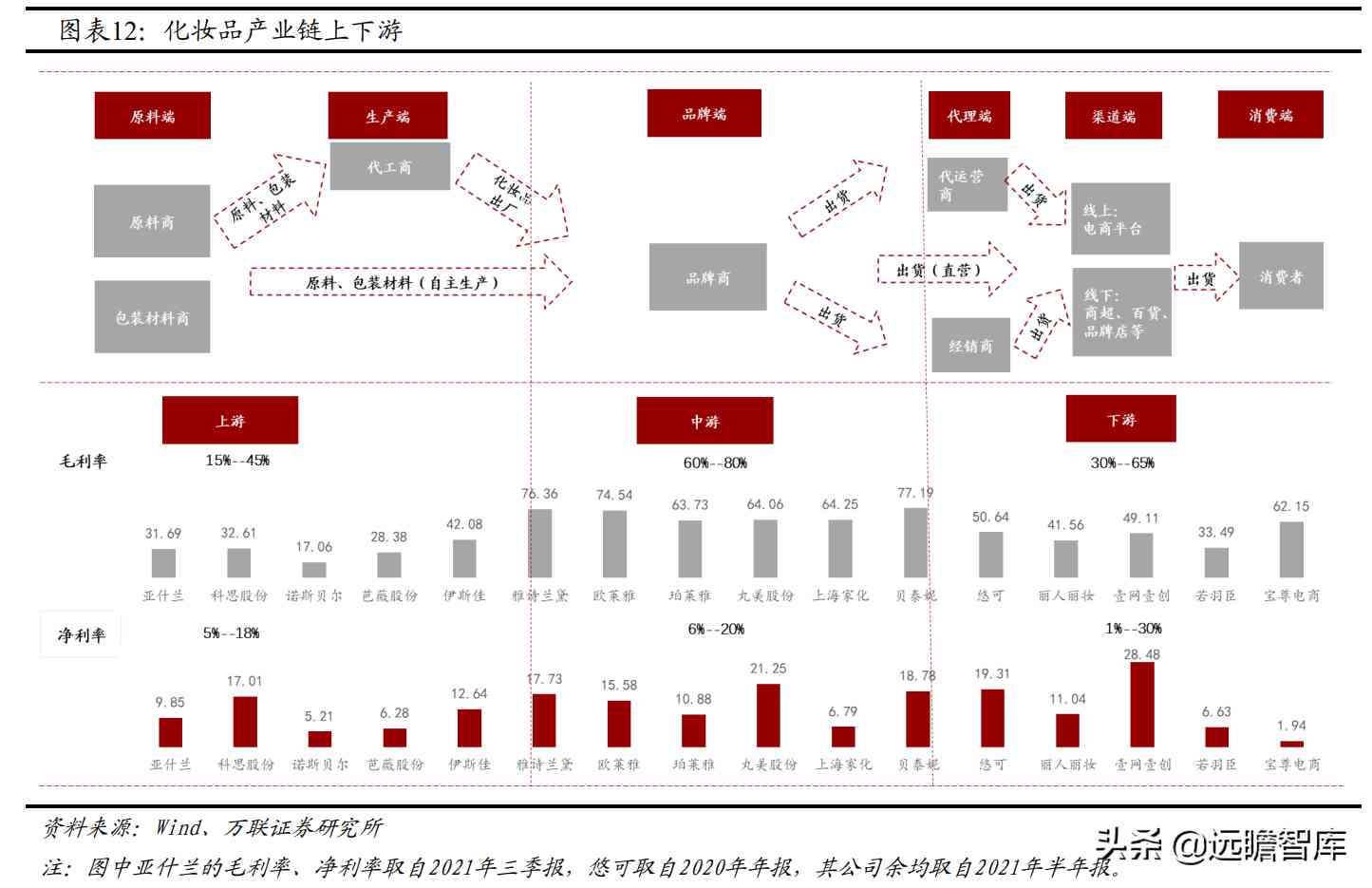

1.2 化妆品产业链:中游掌握定价权,品牌端利润率最高

化妆品行业的产业链可拆解为上游原料端和生产端,中游品牌端,下游和代理、渠道端和终端消费者。

上游:原料与包装企业受价格影响较大,代工企业则议价能力较弱。

化妆品原料包括水、甘油、乳化剂、稳定剂、油脂、香精等;包装材料包括纸包装、塑料包装、玻璃包装等。原料及包装材料价格的波动会对原料端和生产端的企业的毛利率带来一定 的影响。

化妆品生产端的企业主要是从原料生产商与包装材料生产商处采购原料和包装,并进行化妆品的加工。生产端企业主要采取自行生产和代工生产两种模式。

少数化妆品公司具有独立生产线,可以自主研发化妆品,而大部分的化妆品公司则采取代工模式,委托代工厂生产成品。

代工企业被夹在原料商和品牌商之间,对上下游的议价能力较低,毛利率在15%-45%,净利率为5%-13%。

中游:品牌端企业掌握定价权,利润率产业链中最高。

品牌端参与者众多,发展相对成熟,已存在不少具有广泛知名度的企业,其中包括外资巨头宝洁、欧莱雅、雅诗兰黛、资生堂、联合利华等,国货龙头上海家化、珀莱雅、贝泰妮等,旗下均拥有多个不同领域、不同等级的品牌。

品牌端的企业由于掌握化妆品的定价权,盈利水平在产业链中最高,毛利率大多处于60%-80%的区间,净利率大多处于6%-20%之间。

下游:行业蓬勃发展,代运营商应运而生,渠道端流量重构。

随着线上电商的蓬勃发展,部分品牌会选择让代运营商来负责线上电商平台的运营、品牌打造、货品销售等。这使得代运营商应运而生,这个环节的企业毛利率在30%-65%之间。

而随着抖音、小红书、快手等新型电商平台的出现,线上流量被分流,品牌运营难度也随着提升,这将催生更广阔的代运营服务市场。

我们从化妆品产业链中选取了一批化妆品业务收入占比较大的A股上市公司,其中包括科思股份、青松股份、嘉亨家化、壹网壹创、丽人丽妆、凯淳股份、若羽臣、贝泰妮、珀莱雅、华熙生物、上海家化、丸美股份、水羊股份、拉芳家化共14支个股组成化妆品板块(下同),以便更清晰地探讨该板块以及相关个股在市场中的表现。

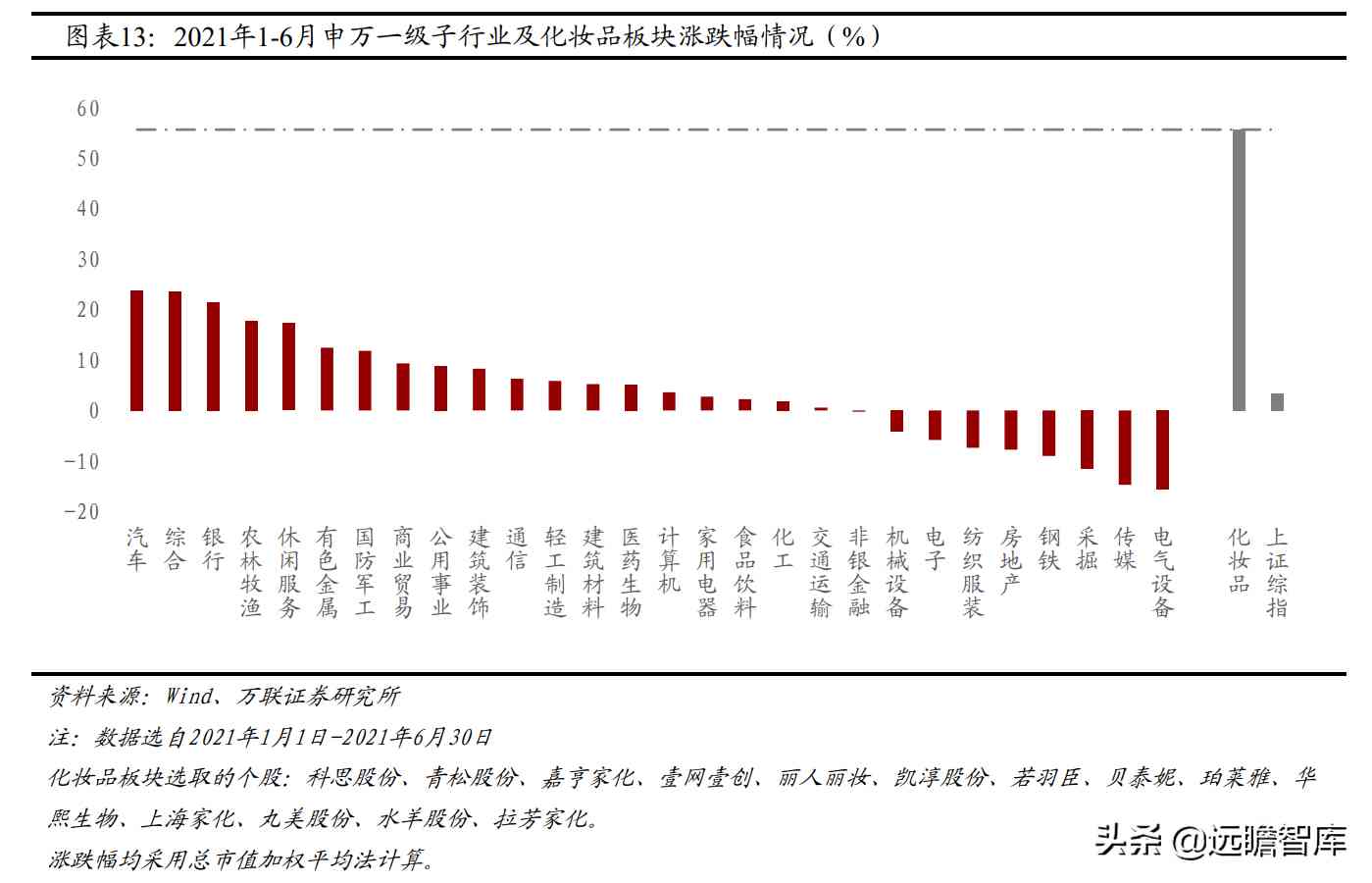

2.1 总体行情:

化妆品板块1-6月上涨55.68%,大幅跑赢大盘指数从2021年年初至2021年6月30日,化妆品板块上涨55.68%,对标申万一级行业涨跌幅,化妆品表现超过所有其他板块,包括汽车(+23.83%)、综合(+23.62%)、银行(+21.46%)板块,大幅跑赢上证综指52.28个pct。

2.2 分板块及个股行情:

品牌端表现突出,华熙生物涨幅最大从2021年年初至6月30日,由于华熙生物(+89.76%)、上海家化(+73.16%)、贝泰妮(+67.14%)、拉芳家化(+54.64%)涨幅较大,品牌板块共计上涨64.71%,涨幅位列四个子板块中。

代运营板块表现不佳,板块下跌13.31%,其中,仅丽人丽妆(+8.21%)上涨,凯淳股份(-37.56%)跌幅最大。

代工板块上涨0.36%,其中,青松股份(+13.27%),表现尚可,嘉亨家化(-27.26%)跌幅较大。而原料板块中的科思股份(-7.54%)则表现平平。

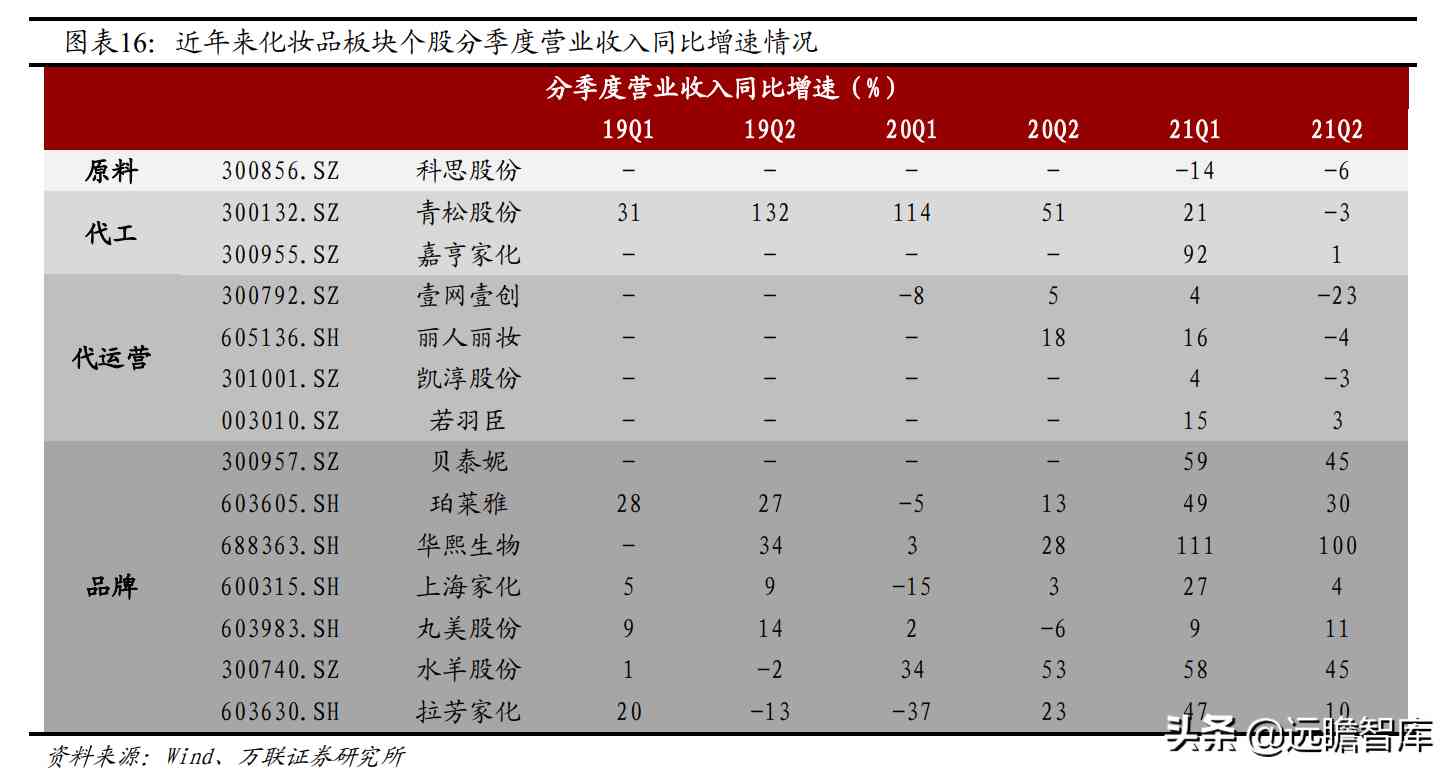

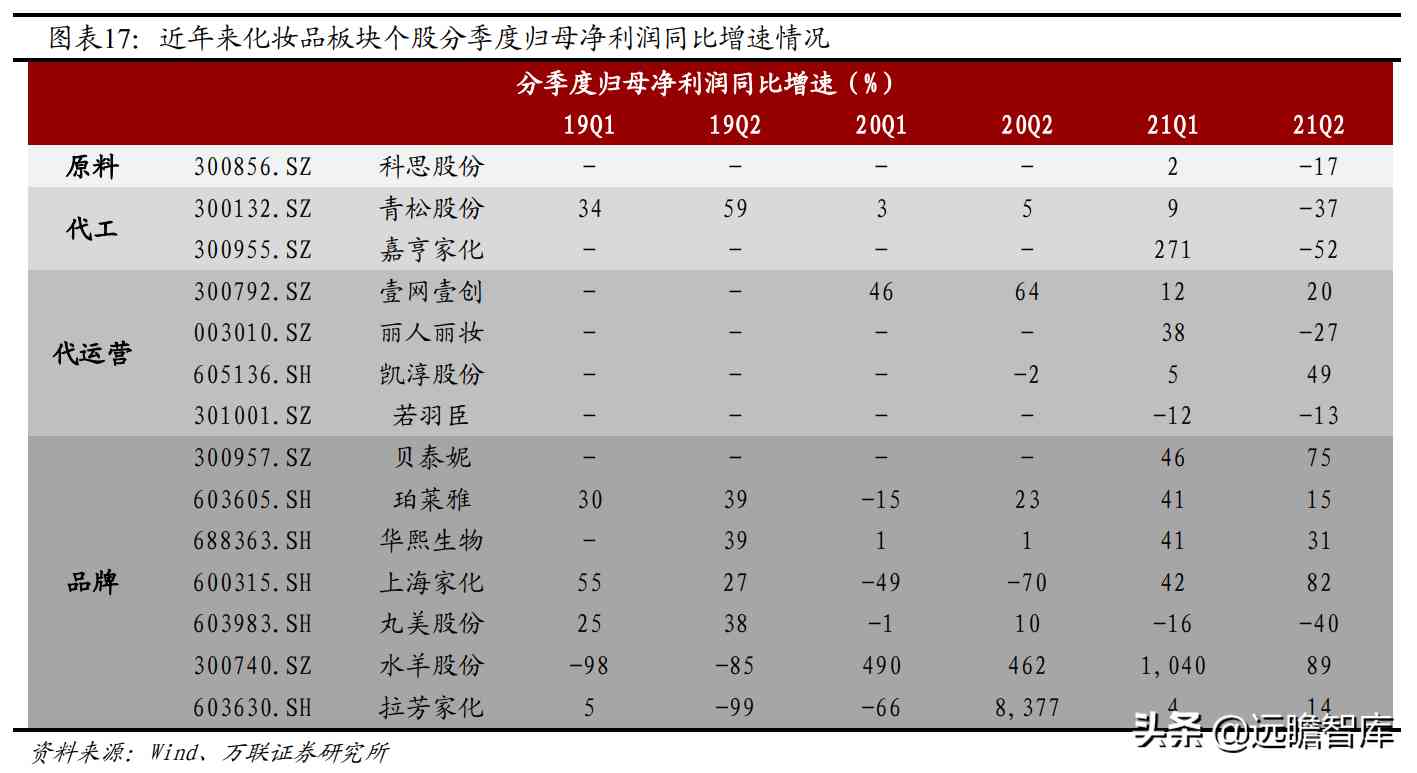

3.1 营收&净利润:原料与代工板块业绩承压,品牌端业绩恢复亮眼

原料板块:

科思股份2021H1营收同比-10.5%到5.1亿元,归母净利润同比-7.6%到0.9亿元,恢复不及预期。预计随着疫苗的推广接种,全球疫情有望得到控制,公司下游防晒护肤品的需求在未来有望随之逐步回暖。

代工板块:

青松股份与嘉亨家化业绩承压。2021H1,青松股份营收/归母净利润同比增速分别为+6.4%/-20.1%,嘉亨家化营收/归母净利润同比+31.1%/-6.7%。青松股份主因口罩销售收入同比大幅下滑及广东部分地区疫情、海运出口价格大幅提高、化妆品备案进度减缓等因素冲击,嘉亨家化主因人工成本上涨、产品结构变动等导致毛利率降低以及期间费用增加从而影响利润。

代运营板块:

壹网壹创与丽人丽妆表现较好。2021H1,壹网壹创和丽人丽妆实现了归母净利润的双位数增长,增速分别为+16.7%/+36.6%,而凯淳股份与若羽臣的归母净利润同比负增长。

品牌板块:

板块中大部分个股在上半年恢复良好,收入利润实现亮眼增长。

2021H1,华熙生物营收/归母净利润同比增长分别为+104.4%/+35.0%,主要是受益于公司重点开发线上销售渠道,同时新冠疫情对医疗机构的影响消除使得终端产品收入较上年同期大幅增长。

水羊股份、贝泰妮业绩维持高增长,分别实现归母净利润同比+164.5%/+65.3%。

珀莱雅和上海家化保持稳健增长,营收分别同比+38.5%/+14.3%,归母净利润分别同比+26.5%/+55.8%。丸美股份2021H1业绩承压,归母净利润同比-29.5%。

3.2 毛利率&净利率:部分公司加大营销力度,净利率有所下滑

原料板块:

2021H1,科思股份毛利率较去年同期有所下降,但净利率微升0.5个pct,主要是由于产能利用率的提高以及成本管控取得进一步成效。

代工板块:

2021H1,青松股份和嘉亨家化毛利率与净利率均较去年同期均有所下滑,青松股份主因诺斯贝尔业务结构变化、原材料价格上涨、化妆品备案速度减慢使得毛利率下滑,且大规模招募员工致相关成本上涨。嘉亨家化主因人工成本上涨、产品结构变动等导致毛利率降低以及期间费用增加从而影响净利率。

代运营板块:

2021H1,壹网壹创、丽人丽妆的毛利率与净利率均较去年同期有所提升,其中,壹网壹创主因与百雀羚的合作方式调整为高毛利的品牌管理服务模式;丽人丽妆主因与旁氏、凡士林品牌合作由经销转为服务模式。

品牌板块:

2021H1,珀莱雅、华熙生物、丸美股份、拉芳家化等公司纷纷加大营销力度抢占不同的渠道和市场,销售费用率提升,从而致使当中不少公司在2021H1及2021Q2的净利率出现下滑。

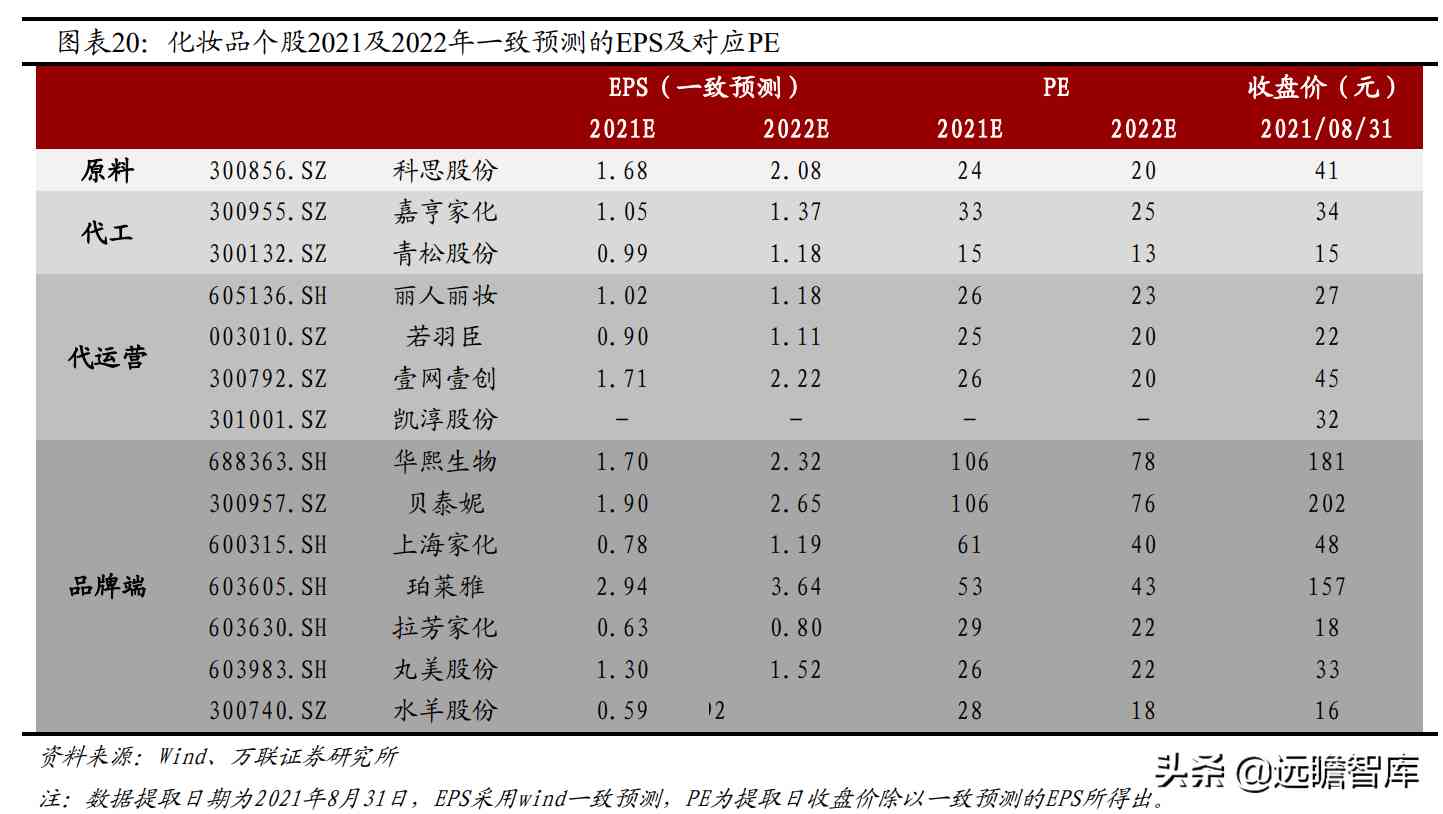

3.3 估值情况:品牌端个股估值较高,其余较低

选取2021年8月31日收盘价以及Wind一致预测的2021年EPS计算PE。原料、代工、代运营板块个股的PE值在25倍上下,而品牌端的个股中,华熙生物与贝泰妮的PE领先,均为106倍,紧接着上海家化、珀莱雅的PE在50倍以上,品牌端子板块整体的估值水平较高。

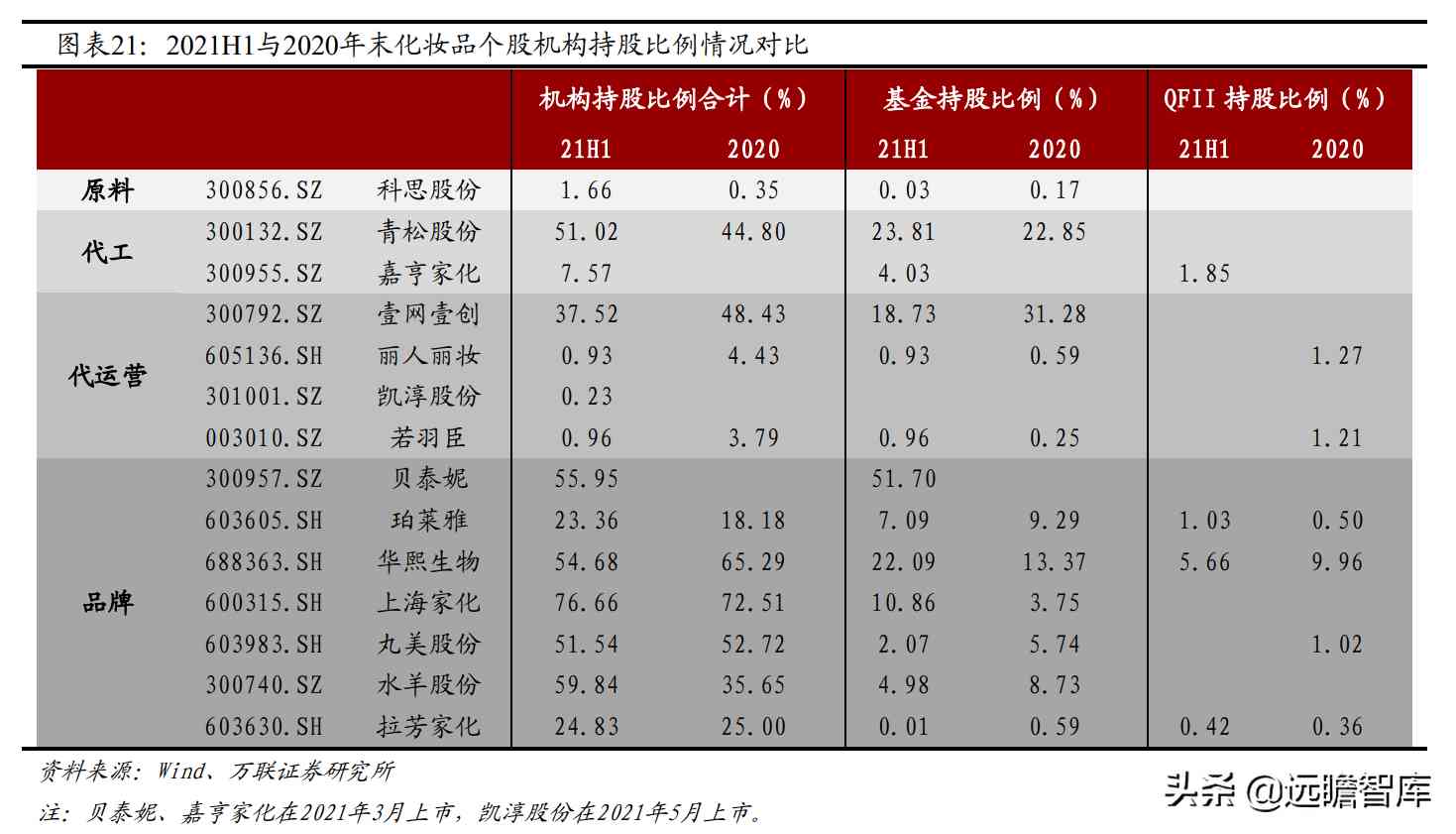

原料板块:

截止2021H1,科思股份机构持股比例达到1.66%,相较2020年末提升1.31个pct,其中基金持股比例降低0.14个pct。

代工板块:

截止2021H1,青松股份机构持股比例达到51.02%,相较2020年末提升6.22个pct,其中基金持股比例提升0.96个pct。

代运营板块:

截止2021H1,壹网壹创机构持股比例在代运营板块中最高,达到37.52%,但相较2020年末有10.92个pct的下滑,主要是由于基金持股比例下滑12.55个pct所致。

品牌板块:

截止2021H1,上海家化机构持股比例最高,达到76.66%,其次为水羊股份、贝泰妮、华熙生物。其中华熙生物获外资持股比例最高,达到5.66%,但相较2020年末下降了4.30个pct。

颜值时代下,中国化妆品市场需求快速增长,加之新兴渠道与营销手段的推广、多场景渗透率的提升,行业高景气度持续。而近年来国潮风起,国货品牌由于性价比高、产品设计感强、质量提升、营销力度大等因素,接受度大幅提升。

疫情反复风险、行业竞争加剧风险、品牌品类拓展不达预期风险。

—————————————————————

请您关注,了解每日的行业分析报告!

报告属于原作者,我们不做任何投资建议!

报告原名:《化妆品行业2021年半年报综述:化妆品消费持续火热,品牌端业绩快速增长》

出品方/分析师:万联证券 陈雯 李滢

获取更多PDF版报告请登录【远瞻智库官网】或点击链接:「链接」

名品导购网(www.mpdaogou.com)陕ICP备2026003937号-1

CopyRight 2005-2026 版权所有,未经授权,禁止复制转载。邮箱:mpdaogou@163.com