山东菲斯特汽车零部件有限公司荣获“2022聊城先锋跨境网商”奖

近年来,国际政治经济环境复杂多变,不确定...

被西贝给予厚望的贾国龙功夫菜终于全面铺开了。

截止到3月底,西贝已经陆续在全国200多家门店设立了贾国龙功夫菜的档口。

定位中高端的贾国龙功夫菜,包括川鲁粤淮扬等八大菜系的三十多款菜品,以半成品菜的形式,主打到家场景下的“家庭消费”。顾客即可以在店内购买后加热食用,也可通过功夫菜小程序或西贝天猫和京东的旗舰店下单后快递到家。

*图片来源西贝官方微信

对于此次新零售布局,西贝显得非常谨慎。从去年10月1日在北京世纪金源开出的贾功夫菜体验店,到如今的门店全覆盖,西贝花了半年的时间进行评估和测试。如今贾国龙功夫菜的落地完成,标志着西贝在期望已久的新零售领域迈出了实质性的一步。

豪赌新零售,功夫菜——西贝的第二增长曲线

西贝去年在呼和浩特、天津两地分别砸下6亿(一期)和10亿建立中央厨房,重仓新零售,并喊出未来“西贝功夫菜年营收超过50亿元”的目标。考虑到去年初西贝受困于疫情,贾国龙曾一度表示“西贝撑不过三个月”,因此这十几个亿的投资对西贝来说绝对是场“豪赌”。

但在押宝新零售之前,快餐曾是西贝拿下“千亿营收”目标的不二之选。

众所周知,贾国龙一直有个“万店情怀”——即西贝未来将在全球开出“10万+门店”。愿景虽然豪迈,但现实却异常残酷。自2015年以来,从燕麦面、麦香村,超级肉夹馍,西贝酸奶屋,再到弓长张,西贝在快餐上的每一次尝试都无疾而终。

疫情下,“到家经济”救了餐饮的半条命,也让西贝看到了新的机会。但真正让贾国龙下定决心“All in”新零售的则有另一个故事。

“在9月份我一个在加拿大的朋友,突然给我发微信,他说我在加拿大超市发现了西贝功夫菜,我说不可能,我们没卖到加拿大。他说估计不是假的,他给我拍了照片,拍了视频,我看也不像假的,一共有两个产品,一个叫蘑菇汤莜面鱼鱼,还有一个酸汤莜面鱼鱼。

我就问我们功夫菜的那个团队,我说我们的产品卖到加拿大了?他说是的,上个月有一个外贸代理公司跟我们进了100万的货,然后就到了加拿大的华人超市,我都不知道。

可见这个产品他腿长,他真的能实现西贝的愿景,就是每一个城市、每一条街都有西贝。”——贾国龙

贾总讲的这个故事对于西贝下决心进入新零售到底起了多大作用,我们不得而知,但十几亿真金白银的投入,半年多的测试和一次次的为功夫菜站台,却让我们感受到西贝这次要“玩真的”。

不过话说回来,餐企选择新零售作为第二增长曲线并不是什么新鲜事,毕竟海底捞、呷哺、广州酒家等餐饮品牌早已在零售上深耕数年,西贝如今才发力,其实有点晚了。

西贝的新零售之路,表面上看是契合了后疫情时代的“在家吃饭”的消费风向,同时满足西贝“又轻又快”的发展目标,战略清晰,打法稳健。但从公众的实际反馈上看,不但媒体态度悲观,消费者也不怎么买单。

贾国龙功夫菜北京金源店在大众点评的评分仅为3.72,少有的低分。

投入巨资,半年磨一剑的贾国龙功夫菜到底“错在哪”?

01

锅气VS“高价罐头”

有关贾国龙功夫菜的争议有不少,其中一点是场景错配,“罐头卖出了堂食现炒的价格”。

近年来随着食品工业得到长足的发展,预制食品在口感、出品等方面已经接近于现炒。而且出于成本和标准化的考虑,越来越多的餐企开始用料理包取代厨师也已是半公开的事实,所以消费者对预制菜不存在陌生感,也有一定的接受度。

但是对于中国消费者来说,料理包再好吃,也比不上现炒的有“锅气”,更何况功夫菜的人均客单价高达99元,用一顿正餐的价格去吃一个“高价罐头”,消费者心理这道坎真不容易过。

还有一点也值得商榷,功夫菜的主要场景是“到家”,门店的话最多做下试吃。如果顾客在店里买完直接就给加热端上桌,某种程度上有暗示店里吃的都是预制菜嫌疑,体验会更差。

02

定价太高,功夫菜陷入“价格围城”

点评和网络上对功夫菜吐槽最多的还是价格,因此我们将功夫菜的主打产品与部分餐饮的堂食、电商的同类产品进行价格横评,从结果上看,西贝功夫菜比两者的价格都高出不少。

*以上数据来自大众点评和天猫

功夫菜的高定价,延续了西贝一如既往“小贵”的策略,虽然保证了与西贝品牌调性的一致性,但过高的定价却让功夫菜陷入了“价格围城”。

与传统餐企相比,以牛羊肉为主等西北功夫菜还能享受到西贝品牌带来的高溢价。但如果从在川、粤、淮扬菜上看,其高定价则完全没有优势。毕竟中餐还是讲究“地道”和“传承”,你很难说服消费者去接受西贝梅菜扣肉的半成品菜,卖得眉州东坡的堂食还要贵。

03

销售渠道策略不清晰,功夫菜销售压力山大

去年西贝喊出了功夫菜“年销售额50亿元”的目标,考虑到西贝在2020年的销售额也仅为55亿,这相当于再造一个新西贝,难度可想而知。

因此仅靠门店是无法扛起如此重任,西贝“线上+线下”的多渠道销售体系建设势在必行,但从目前来看,西贝的渠道策略仍不够清晰。

线下部分,去年西贝曾在北京盒马鲜生开设档口进行试点销售,但考虑到盒马等新零售品牌也将自营品牌的预制菜作为“到家战略”的重要一环,彼此存在竞争关系,线下新零售渠道仅可作为补充,线上或成为功夫菜重要销售渠道。

*图片来源网络

但是功夫菜在电商渠道面临的压力更大,因为相较于餐饮而言,电商完全是零售的逻辑。

首先类目竞争激烈,高客单价产品并不占优势。在天猫京东等传统电商渠道中,半成品菜或方便类产品的用户画像主要以一人食的90/95后为主,其价格敏感度极高。以爆红的自嗨锅、拉面说、螺蛳粉的“宅男三宝”为例,产品平均客单价在40-50元之间,且站内销售的高峰是在“618”和双十一等大促期间,而功夫菜如此高的产品定价让其在半成品类目里没有丝毫的竞争优势。

其次是居高不下的获客成本。西贝虽然作为餐饮的头部品牌,能够享受到平台给与的流量支持,但如今平台的玩法已经变了,如果西贝无法从站外向平台持续导入流量,就得不到平台的流量补贴,仅靠直通车烧钱的话,西贝的获客成本会高到让人怀疑人生。另外考虑到西贝使用的是顺丰冷运,作为硬支出的物流(每单的物流成本也不会低于30元)将占成本的大头。因此需要对产品重新规划,急需补充大量低客单价的产品做引流,用来降低获客成本。

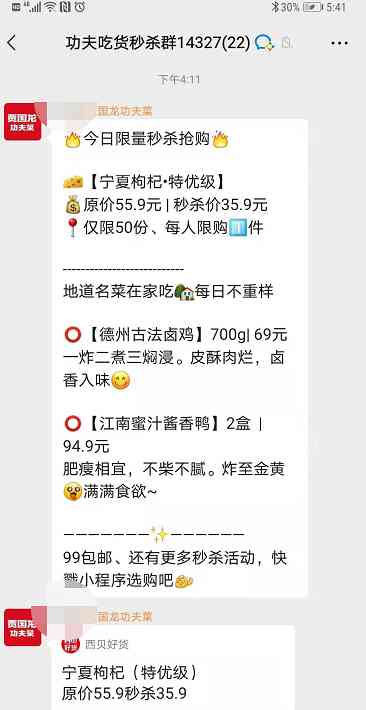

另外笔者还观察到西贝各门店建立的粉丝群已经更名为“功夫菜秒杀群”,每日更新西贝功夫菜的秒杀信息。未来如何将西贝自己的私域流量利用好,做好复购和裂变,将是西贝在渠道上的突破口。

04

产品开发方向决定了功夫菜注定是特定场景下的“小众产品”

贾国龙功夫菜中包含羊蝎子、牛大骨、臭鳜鱼、酸菜鱼等大菜,也包括宁波黄鱼豆腐、湘西土匪肉、海鲜沙茶锅、扬州狮子头等针对“一人食”的菜品。但从选品和价格来看,脱胎于八大菜系的功夫菜更像是针对“改善型用户”的产品,并非一般家庭日常消费的家常菜。而这些“改善型的大菜”主要消费场景集中在聚会、节庆、商务礼品等。以天猫为例,2021年年货节期间,半成品菜的销量同比 2018年销量猛增 1683%,像苏帮菜“好得睐”、上海老字号“新雅”、杭州老字号“知味观”等品牌的招牌菜的半成品礼盒在年货节极为火爆。

因此,定位于“随时随地,一顿好饭”的功夫菜需要找准目标客群的真实需求。功夫菜的定位应该是“高频、刚需和性价比”的家常菜。

功夫菜PK的是外卖,不是堂食。低频、改善型的功夫菜绝对撑不起一年50个亿。

小结:

承担着“再造一个新西贝”的功夫菜,从出生开始就争议不断,但这并非产品方向的问题。因为后疫情时代下的“到家经济”让半成品菜潜力无限,盒马侯毅最近就表示“预制菜半成品菜已经进入爆发前夜,餐饮新时代要来了”,所以西贝做半成品菜没毛病。

问题出在了西贝本身

功夫菜是零售业务,走的应该是“方便、高频、刚需和高性价比”的路线,但却延续了西贝餐饮的高端定位,这也造成了功夫菜“曲高和寡”的“窘境”。现阶段功夫菜正处于品牌的成长期,需要西贝提供初始流量和品牌背书,而不是把西贝的品牌与贾国龙功夫菜深度绑定。更何况西贝自去年开始因为“涨价风波”导致“问题缠身”,品牌本身也面临着重塑。

从去年开始,西贝接连出现“涨价被声讨”、“天价馒头”等负面新闻,品牌形象一落千丈。西贝从“国民食堂”突然变成了“低性价比”的代名词。这些负面看似是企业受疫情影响导致的“涨价焦虑”,实则是西贝品牌战略“失效”导致了动作变形。

西贝自1999年进京开店开始,以一己之力改变了西北菜“廉价平民化”的刻板印象,西贝也一跃成为餐饮品牌的顶流。随后西贝也曾尝试过不同的品牌定位,从“西北民间菜”到“西贝西北菜”,再到“烹羊专家”,直到2014年终于确定了把“好吃战略”作为西贝的终极目标。按照贾国龙的说法就是“我们会把西贝完全打造成一个纯天然的品牌,无添加,连间接添加都没有。”

凝练成一句话就是“闭着眼睛点道道都好吃”。

为了“好吃”,我们看到西贝在供应链上数十亿的投入;看到西贝“走进联合国”,借势“舌尖上中国”推出“张爷爷同款手工面”等一系列品牌营销活动;还看到贾国龙了化身“首席产品官”,走遍了大西北,只为才找到了甘甜可口的“白兰瓜”,吃下牛饲料只为了验证草料的天然无污染。

西贝的一切付出,目标只有一个,就是让消费者认可西贝的品牌价值,相信西贝“贵有贵的道理”。

但消费者真的会为西贝的价值买单吗?

05

遭遇品类天花板,西贝失去了涨价的动力

当“天价馒头”事件之后,我们看到西贝官方曾向媒体公开某款产品的成本结构,期望消费者去理解西贝卖的贵是因为使用了好的食材。

从成本的角度来说,一分价钱一分货,确实没毛病。

但西贝却忽视了一个事实,那就是西北菜在消费者心中始终无法像粤菜、川菜那样有号召力。

西贝这些年一直努力,希望把西北菜与“高级感”联系在一起,46元一份的西贝面筋、21元一个的古法呛面馒头,西贝做到了“把碳水卖出了肉的价格”。但是西北原生态的食材再好,也不能忽视消费者对于西北菜的溢价容忍度已到上限的事实。不考虑消费者的承受力,一味“暴力涨价”的结果就是消费者暴风雨般的吐槽。

06

品牌认同南辕北辙,用户价值消失,老顾客正加速离开

从去年开始,西贝的品牌形象遭受到巨大的考验,西贝从“人见人爱”到“敬而远之”,前后反差如此之大,分析下来主要有两个原因。

是涨价。去年受疫情影响,很多餐饮企业都暗自涨价,考虑到企业的实际生存困难,西贝在去年涨价本应该得到消费者的理解,但实际却是网络上一片挞伐,原因就是西贝这些年来不断的“涨涨涨”,提前透支了消费者的涨价预期。

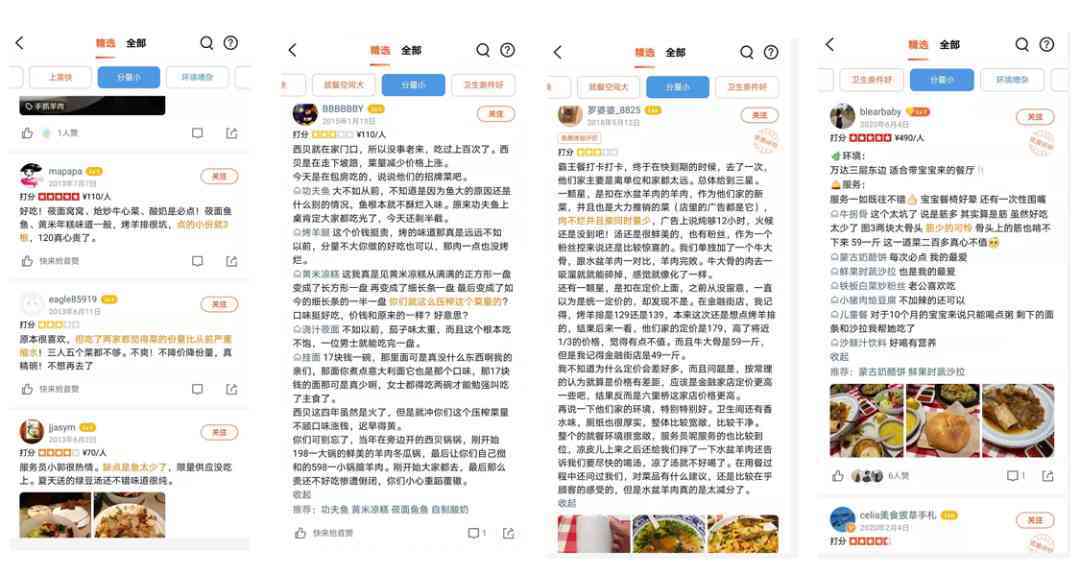

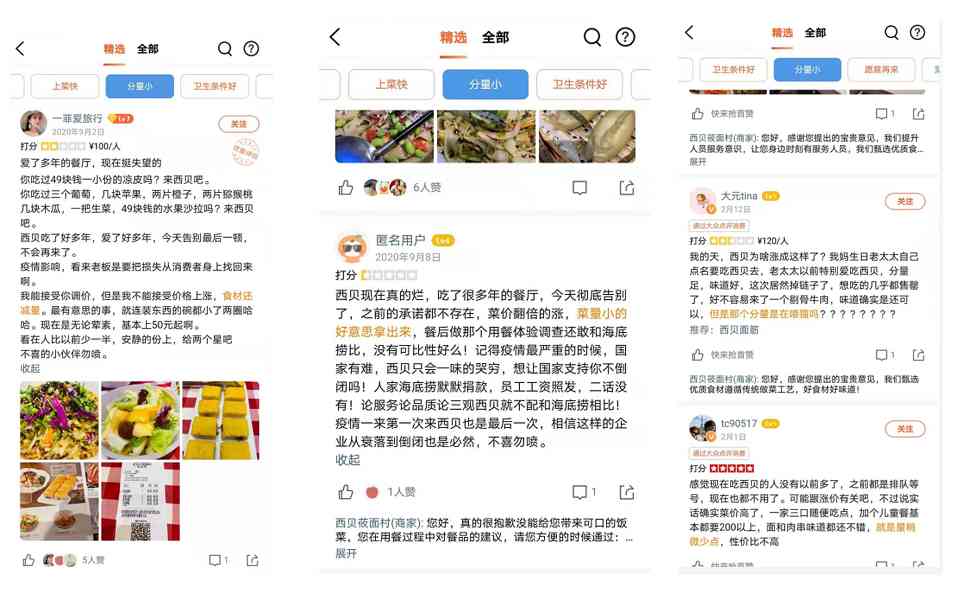

我们发现从2013年开始,消费者就不断吐槽西贝的分量小和变相涨价的问题。

第二是“月薪5000元以下不配吃西贝”引发了公愤。众所周知,西贝有意通过高定价对客群进行筛选,用来维持“高端品牌”的调性。2016年贾国龙曾向媒体描述过西贝的人群画像:“年纪都在30岁以上,而且一年家庭收入至少要有40万元”。因此对于那些抱怨价格高的客群,西贝战略上选择了放弃。

西贝被骂到上热搜,放在以前是绝对想象不到的,毕竟西贝一直都是行业标杆,品牌形象和口碑都不错。所以这反映出一个事实,那就是“西贝眼中的自己”和“消费者眼中的西贝”存在着明显的错位,且双方的认知“落差”越来越大。

过去在以火锅、快餐、新茶饮等迎合年轻人的餐饮业态占主导的购物中心里,适合一家老小就餐的选择少之又少。而“健康、安全、服务好”的西贝某种程度上承担起了餐饮领域“准公共产品供应商”的角色,消费者可以无脑选择,因此西贝也成功收获了“国民食堂”的美誉。但如今,消费者眼中西贝却从“朴实无华的西北后生”变成了“不甘平凡执意出圈的网红”。

更可怕的是,一旦在消费者心中变成“低性价比”的品牌形象,形成了“不值得”、“吃西贝就等于缴智商税”的品牌认知,那西贝的老用户就会加速逃离,毕竟没人愿做“人傻钱多”的韭菜。

如果注意观察就会发现,高峰期西贝堂食很少出现排队的情况了,消费者正在用脚投票。

这个时代,消费者抛弃你,连声招呼都不会打。

07

餐饮进入存量时代,西贝还没找到自己的“护城河”

过去几年随着渠道、品类、用户等红利的消失,餐饮陷入了存量搏杀的时代,竞争日趋白热化。据中国饭店协会的数据显示,中国规模化连锁餐企的平均净利润率仅为10%,餐饮到了“微利时代”已是不争的事实。

不仅如此,随着美联储的大放水,大宗商品的价格不断上涨,餐饮同时面临着增长放缓和成本上涨的双重压力。

压力下餐企陷入两难,一涨价就被怼(和西贝一样,去年海底捞因为涨价也被疯狂Diss),不涨价成本又受不了,就像大龙燚创始人柳鸷在朋友圈里吐槽的“啥都涨价,为啥餐饮不敢涨?”

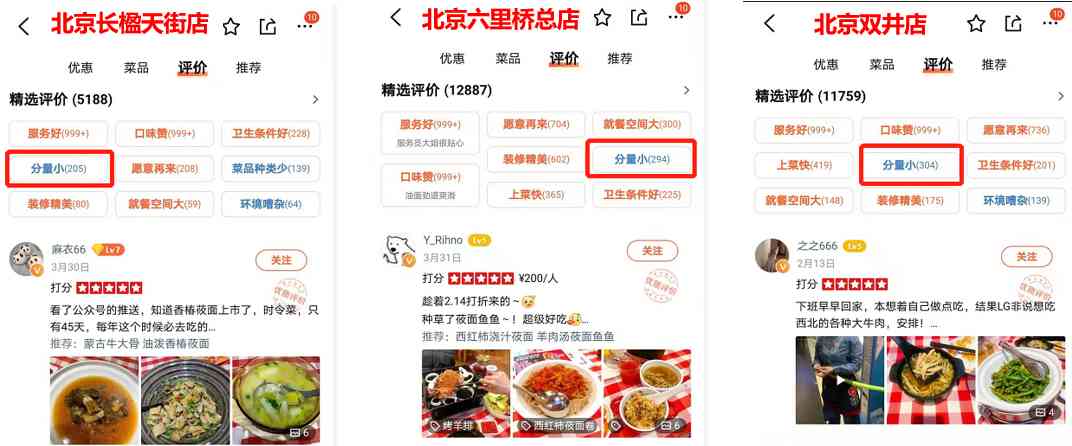

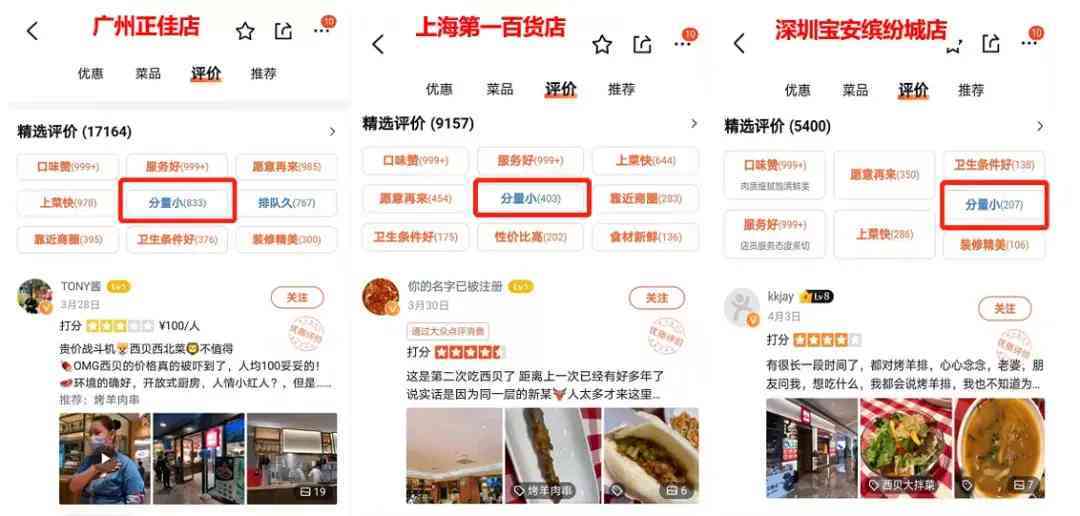

而对于主要布局一、二线城市购物中心的西贝来说,本身就承受着更高的人力和房租成本,其压力感受更为深刻。所以既然不敢明着来,就只能通过“减少分量”变相“涨价”。我们从西贝在“北上广深”四地门店的大众点评里可以看到,有关“分量小”的评价非常突出。

不管是“明涨还是暗涨”,对西贝来说都无异于“饮鸩止渴”,只靠“涨价”解决不了根本问题。在饱和竞争的时代下,效率和性价比才是企业的终极武器。只有通过供应链的优势,实现低成本扩张,降维打击,快速抢占市场形成绝对优势,就可以赚取市场的绝大部分利润,典型的案例就是苹果推出SE手机(史上最便宜的苹果手机)和特斯拉Model3降价。而餐饮企业中做的最成功的的就是海底捞,通过供应链优势布局零售,针对不同人群和场景推出了包括火锅底料、调味料、自热火锅、火锅食材等产品,快速完成了品牌和产品的下沉,牢牢守住火锅品牌的地位。

所以“好吃和营销”不是西贝的护城河,供应链才是。

涨价把西贝推向高端,高端注定小众,但西贝的目标是走进千家万户,不是“米其林化”。如今西贝要做的是通过“西贝”的品牌为功夫菜赋能,并通过“高性价比”策略快速抢占市场,收割存量市场的绝大部分利润,让贾国龙功夫菜成为“家庭半成品菜品牌”,如此方能达成“每一条街道都有西贝”的愿景和“千亿营收”的目标。

结语

“西贝是我用我的姓去命名的,西贝贾。这个(贾国龙功夫菜)是把我的名字赌上去了,而且还有一个logo是用的人头标,基本是我用人头担保。”——贾国龙

当听到贾总的这番话时,不由得想起了3月份小米发布会上满含热泪、宣布要“All in”造车的雷军,一样的热血,一样的富有激情。

不一样的是“第二次创业”贾国龙不仅下了重注,还赌上“名声”。

每一次创业都是一场“赌博”,西贝这次能不能成功,我们拭目以待。

名品导购网(www.mpdaogou.com)陕ICP备2026003937号-1

CopyRight 2005-2026 版权所有,未经授权,禁止复制转载。邮箱:mpdaogou@163.com